“贪玩蓝月”冲刺IPO:3年营收过百亿,背后没看到VC

发布者:金融小镇网 发布时间:2022-12-13 17:15:47金融小镇网12月13日讯:2015年,80后吴旭波以“找回年少时贪玩的你”为理念创办了贪玩游戏,主要从事游戏发行业务,聚焦的则是21世纪初的经典游戏IP——传奇。

“大渣好,我系渣渣辉,系兄弟就来啃我。”

5年前,影帝张家辉用一口蹩脚的港普为贪玩蓝月录制了广告,从此在互联网上留下了一个经久不衰的热梗。

5年后,缔造出这一现象级营销事件的贪玩游戏,已经正式升级为中旭未来,并在近日开启了赴港上市之旅。

在此之前,因为曾请过数十位大牌明星代言,还让他们拍出了各种“人设扫地”的土味广告,贪玩游戏的吸金能力一直引人遐想。

长达585页的招股书公之于众后,这家游戏公司的真实财力终于浮出水面,但随之暴露出来的,还有过于依赖买量以及游戏矩阵匮乏等隐患。

- 01 -

三年营收过百亿

看到文章开头的广告语,相信许多网友第一时间都会想起那些年被“贪玩兄弟”支配的恐惧。

在那个弹窗广告泛滥的年代,不知有多少电脑小白,都曾被各种身披金甲、手握长刀、口吐魔音的男明星搞得心烦意乱。

骚扰广告虽惹人厌,但效果却摆在那里。夸张土味的画面、魔性洗脑的台词、配上一线明星产生的反差感,不但给游戏用户留下了深刻印象,还一度出圈成为了广大网友津津乐道的热梗。

这一切背后的始作俑者,正是中旭未来的前身贪玩游戏。

2015年,80后吴旭波以“找回年少时贪玩的你”为理念创办了贪玩游戏,主要从事游戏发行业务,聚焦的则是21世纪初的经典游戏IP——传奇。

复古的传奇类游戏,是一大批中龄玩家的青春和回忆,而这些用户群体都有为情怀付费的能力。为了吸引这群人的注意,贪玩游戏打出“无兄弟,不传奇”等口号,并邀请了包括古天乐、张家辉、孙红雷、陈小春、刘烨等诸多当红男星作代言,最终打造出了教科书级别的营销事件。

后来,贪玩游戏的明星代言矩阵不断刷新众人眼球,不仅邀请到了甄子丹、郭富城、谢霆锋、吴孟达、冯小刚、欧文等众多“兄弟”,还有张天爱、古力娜扎、刘亦菲、江疏影等“姐妹”加盟。

看到如此豪华的代言阵容,没有人不好奇这家公司有多赚钱。

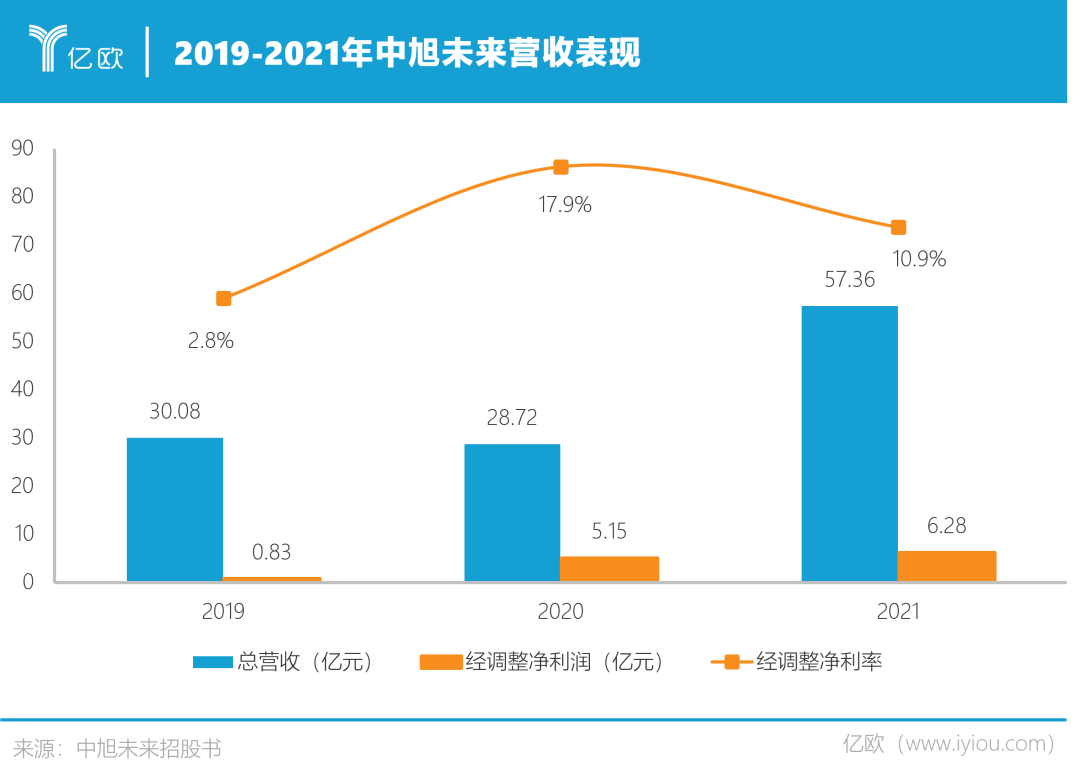

2022年初,贪玩游戏宣布升级为中旭未来,并于10个月后赴港递表,其收入情况终于被揭开。招股书显示,中旭未来2019-2021年营收分别为30.08亿元、28.72亿元、57.36亿元;经调整净利润分别为0.83亿元、5.15亿元和6.28亿元。

单从2021年的营收数据看,中旭未来已经超过了B站、吉比特等上市公司,若上市成功,足以挤进上市游戏公司收入榜Top10。

不过从利润水平来看,公司的经调整净利率却并不高,2019-2021年分别只有2.8%、17.9%和10.9%。

平均10%左右的净利率在上市游戏公司中只能说是刚刚及格,根据东方财富网最新统计数据,31家A股上市游戏公司的平均净利率为7.9%,其中吉比特为34.4%,完美世界为25.1%。

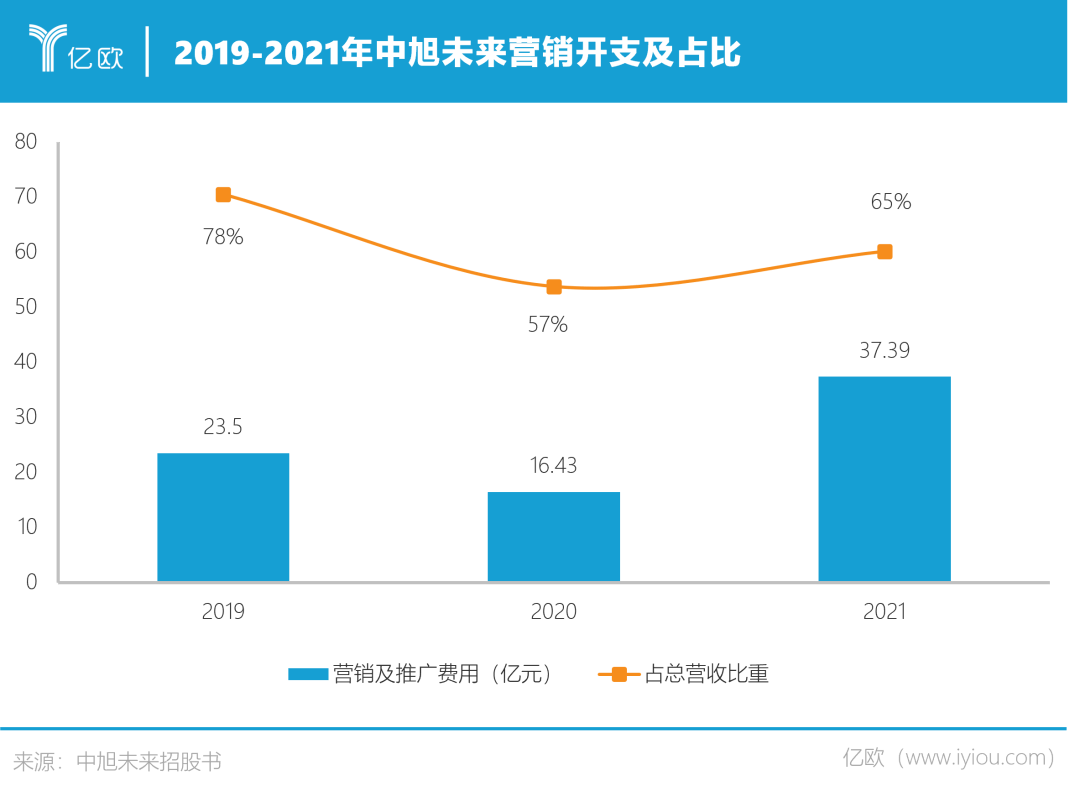

这主要是中旭未来因为在营销上的支出过高。

招股书显示, 2019-2021年,中旭未来在营销及推广上的开支分别为23.50亿元、16.43亿元、37.39亿元,占总营收比重分别高达78%、57%和65%。这部分费用主要包括网上买量费用、线下营销开支以及明星代言费。

按照中旭未来的说法,其营销策略为“不论内容、渠道和广告形式,最大化产品回报参数”。以去年上线的《热血合击》为例,除了邀请刘亦菲做代言人外,其线下广告投放力度覆盖了全国150家商场的屏幕;线上也保持了微博、抖音、B站等全媒体曝光。

值得一提的是,中旭未来品牌事业部负责人刘洋曾在巨量创意节上提到,公司曾邀请过40余位明星代言,每年代言人的费用占比为其投放预算的0.4%-0.6%。

也就是说, 买量投放才是中旭未来营销支出的大头。招股书也提到,中旭未来2021年针对国内游戏产品的广告投放量排行第四。

- 02 -

成于传奇,困于传奇

近两年的版号寒冬让整个游戏市场一片低迷,但是中旭未来却能够实现逆势生长,这让人不得不感叹传奇类游戏“宝刀未老”。

根据伽马数据2020年发布的报告, 传奇IP诞生二十年,累计注册用户超过6亿,年流水始终保持在百亿元以上,累计创造价值超过900亿元,未来三年还有400亿元的潜在价值。

传奇类游戏强大的吸金能力在中旭未来的招股书中也有所体现。

招股书显示,自成立以来,中旭未来已经营销及运营了259个互动娱乐产品,包括225个游戏产品和34个网络文学产品。其游戏运营产品的月均ARPPU(每付费用户平均收益)常年保持在300元以上,2022年上半年更是达到了420元,远超普通游戏水平。

不过,中旭未来手中的这张王牌也越来越不好打了。

传奇类游戏的蛋糕虽大,但是食客也不在少数。如今包括腾讯、网易、三七互娱、游族网络在内的大厂都已入局,同时还有许多小公司在虎口夺食,其中还存在很多没有得到正版授权的小作坊,这些都是让中旭未来头疼的竞争对手。

由于这些复古游戏喜欢追求原汁原味,群雄博弈之下,传奇类游戏出现了严重的同质化现象,从而对游戏产品的差异化竞争力提出了更大的考验。

对于研发成本低、生命周期短、迭代速度快的传奇类游戏来说,获取版号也越来越不容易,需要验证开发商和发行商的能力。 虽然游戏行业的版号寒冬有望过去,但在今年已经下发的6批共384个游戏版号中,中旭未来只拿到了1个版号。

同时,因为传奇类游戏的版权鱼龙混杂,即使是中旭未来也难逃相关诉讼风险。招股书披露,截至2022年11月18日,中旭未来存在5宗尚未完结的知识产权相关诉讼,这意味着中旭未来还需要面对相关诉讼涉及的很多抗辩成本。

比如,自2017年7月至2019年10月,娱美德有限公司及株式会社传奇IP分别于北京、上海、杭州及成都等地法院提起诉讼,指控中旭未来运营的四款游戏侵犯原告的热血传奇版权,以及部分游戏存在误导性宣传。

此外,传奇类游戏的推广通常十分依赖流量,但是随着 现如今买量市场竞争加剧,相关成本势必越来越高,这一点从中旭未来高昂的营销费用上也能得到佐证。

这些困境中旭未来自己也一清二楚,所以公司在招股书中表示,未来将会扩展产品组合,预期于2023年年底前推出30至50款游戏产品,包括RPG、休闲游戏、卡牌游戏及SLG。

值得一提的是,中旭未来也在尝试寻找自己的第二曲线。目前,公司除了互动娱乐业务外,还进军新消费场景,推出了速食品牌“渣渣灰”以及潮玩品牌“Bro Kooli”,这两个品牌的收入被归在其创新业务计划中,收入占比不到1%。

中旭未来在招股书中指出,互动娱乐产品的终端用户可能成为速食食品的流行文化的潜在爱好者,而潮玩品牌的出现则是为了抓住市场机遇。而且其野心不止于此,还将品牌孵化能力视为自己除了精准营销和深度运营之外的第三大核心能力。

面对未来发展方向,中旭未来表示,IPO募集所得资金净额将主要用于加强互动娱乐业务和创新业务计划,以进一步扩大品牌矩阵。

来源:PE星球