限售股减持 私募退出 限售股减持 私募基金涉税

共有16个

-

一文理清私募基金税务问题!

时间:2023-12-28 18:56:08我们都知道,私募基金的主要形式有有限合伙制私募基金、公司制私募基金和契约制私募基金。对于私募基金,尤其是个人投资的合伙型私募基金,由哪个主体承担个人所得税扣缴义务,按何种税目代扣代缴个人所得税,能否适用所得税优惠政策,向来是实务中争论不断的

-

IPO税务优化:节税效果明显,不存在违法违规情形,具有合理性

时间:2023-12-05 10:34:18部分主体频繁变化注册地址和名称的原因及合理性,是否存在以无业务或较少业务主体获取地方政府奖励、补贴等情形,是否存在潜在纠纷或违法违规情形。1、部分主体频繁变化注册地址和名称的原因及合理性深圳华宇半导体、深圳泰美达将资产、业务转移给华宇创芯后,...

-

私募股权投资基金哪种形式更节税?——以所得税成本角度探究

时间:2023-12-05 10:25:19前 言《私募投资基金监督管理条例》第二条规定:“在中华人民共和国境内,以非公开方式募集资金,设立投资基金或者以进行投资活动为目的依法设立公司、合伙企业,由私募基金管理人或者普通合伙人管理,为投资者的利益进行投资活动,适用本条例。”可见,私募股...

-

干货|建议收藏!私募股权投资基金个税难点之权威回答

时间:2023-12-04 14:37:46Q 中基协备案跟发改委备案有什么区别呢?A: 主要区别如下:Q 个人合伙人从合伙企业分得的股权转让所得,如果合伙企业属于非创投企业,适用什么税率呢?A: 按照“经营所得”项目、5%—35%的超额累进税率计算缴纳个人所得税。政策依据——《国家税务总局...

-

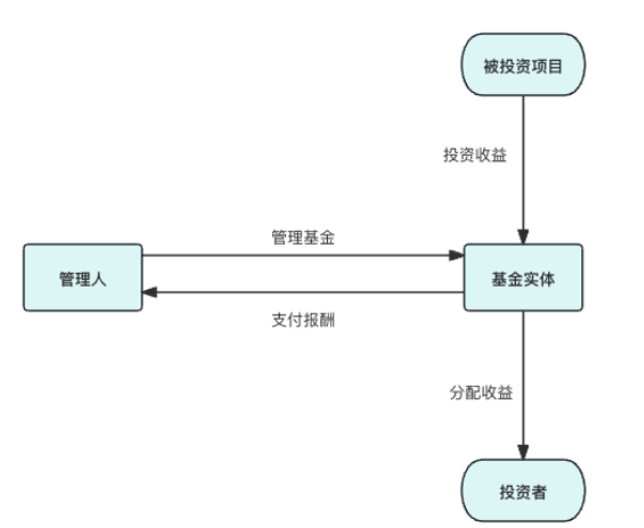

不同私募缴税差距如此之大?一文理清私募基金税务问题

时间:2023-12-04 14:33:09随着国家税务总局稽查局内部文件的公开,“合伙制基金投资人将一律按“经营所得’缴纳个人所得税”的言论甚嚣尘上,这一问题一度深陷舆论的漩涡。那么不同形式下,私募管理人、私募基金产品需要缴纳哪些税,税率是多少呢?本文将为大家详细解读。有限合伙制私

-

产品备案的最新要求是什么?

时间:2023-11-28 17:46:42最近收到小伙伴咨询,很久没有发基金了,最新的新规要求是怎样的?我们一起来梳理一下最新的备案流程和要求~ 问:最近有新备案股权基金具体有什么要求?流程是什么? 很多小伙伴对最新的产品备案要求可能还不是很清楚。小贰来给大家划一下重点,关于

-

合伙企业LP的股转收入,该参照个人所得税还是企业所得税处理税务问题?

时间:2023-11-28 16:43:55最近有这样一个案例,甲方想要收购某一科技公司100%股权。整个收购历程两年多,甲方将在约定的某一触发事件两年后支付全部股权转让费用。 但是,这一科技公司股权中很大一部分为合伙企业持有标的公司股权。除了高昂的35%的税负之外,还有另外一个问题,...

-

个人限售股减持如何处理税务问题?这篇全讲清了

时间:2023-11-17 16:43:35个人在进行限售股减持时,除了监管政策、减持方式外,限售股东更关心转让后的纳税问题。 个人限售股减持要交哪些税? 各地缴税实务有何不同? 减持后如何税务筹划? 个人限售股减持要交什么税? (1)个人所得税 根据《财政部、国家税务...

-

六个自然人股权转让常见涉税误区

时间:2023-11-03 15:25:53近期,有纳税人咨询关于自然人股权转让相关政策、变更登记流程和操作等涉税问题。 对此,本文梳理了六个自然人股权转让常见误区,快来一起来了解下吧! 误区一 PART ONE 01 股权转让只是指本人主动出售股权给其他人。 正解 股

-

九个股权转让中的税收陷阱

时间:2023-11-02 15:59:49《股权转让所得个人所得税管理办法(试行)》发布以来,并没有解决现实中的所有涉税问题,对于股权“平价转让”行为是否符合67号公告的相关规定,是否属于股权转让明显偏低,如果偏低是否有正当理由都是实务中不得不克服的现实问题。股东基于股权转让而产生