2023年私募股权基金研究报告

发布者:金融小镇网 发布时间:2023-02-17 17:12:322022年全年新成立基金8703 只,同比减少 5% ,新设基金募集规模 1.91 万亿元,同比下降了 9.7%,平均单笔认缴规模仅 2.19 亿元,处在近三年来的最低点。且今年规模10亿及以上的新设基金七成以上的资金来自于国有资金,其中不少是引导基金和产业基金,对募集规模贡献巨大。一方面,凸显了国资是今年最重要的出资力量;另一方面,也反映了市场募资难度加剧,中小型机构处境维艰的现状。

从2022年各月份来看,每月新设基金数量和规模也都有起伏,2 月份是受春节假期的影响出现低点,而 4 月、5 月受疫情冲击出现较大幅度回落,随着疫情得以控制,6 月份基金设立数量开始回升,而四季度又遭遇疫情反复及扩大,基金设立和募资都不够理想。

总体来看,2022年下半年新设基金数量明显多于上半年,但下半年基金募集规模却少于上半年,相较于过往三年有显著差异,在经济下行、疫情反复的大环境中,2022年PE/VC 市场活跃度有限。而从管理人数量来看,截至 2022 年 11 月,存续私募股权、创投管理人 14321 家,每月注销机构数量多于新登记机构数量,并且呈现上升趋势,行业已经进入存量化时代,募资艰难的市场环境会对管理人提出更高的要求,也会加速优胜劣汰这一进程。

图 2022年各月份国内新成立基金数量及认缴规模变化

资料来源:资产信息网 千际投行 RimeData来觅数据

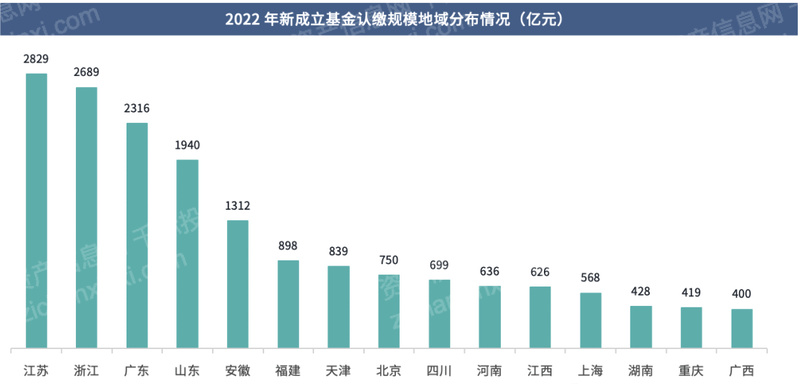

2022 年,全国累计有 32 个省市(不含港澳台)有新基金主体设立,其中浙江、广东、山东、江苏以及江西位居前五,新设立基金数量分别有 1752、1441、1395、1094 和 570 支。并且各地新设数量呈阶梯式分布,前四地区新设均在 1000 支以上,前八地区新设均在 200 支以上。在募集规模方面,前五地区主要是江苏、浙江、广东、山东和安徽,募集规模分别达到 2829、2689、2316、1940 和 1312 亿元,其余地区均在千亿以下。

图 2022年新成立基金数量地域分布情况(支)

资料来源:资产信息网 千际投行 RimeData来觅数据

图 2022年新成立基金认缴规模地域分布情况(亿元)

资料来源:资产信息网 千际投行 RimeData来觅数据

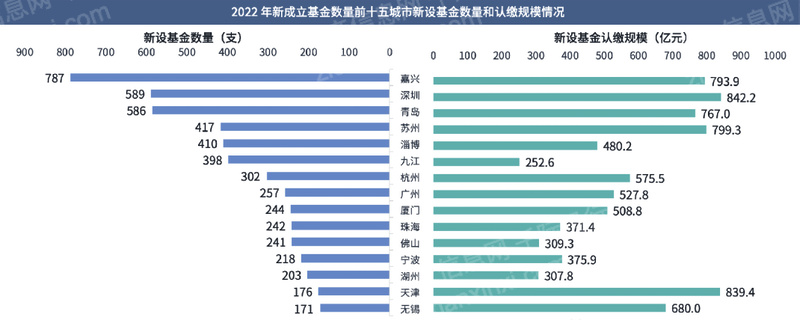

从城市分布来看,2022 年,有 209 个城市有新基金设立,其中嘉兴、深圳、青岛、苏州和淄博位居前五,新设立基金主体数量分别 787、589、586、417 和 410 支。新设基金主体数量前十五城市部分是沿海发达城市,部分是设有基金小镇的地区,或是前置审批政策有所放松的城市。而结合省市整体来看,基金设立活跃度跟当地经济发展水平、产业发展状况、引导基金和产业基金支持力度、政策及营商环境等因素有着比较强的正相关关系。

图 2022年新成立基金数量前十五城市新设基金数量和认缴规模情况

资料来源:资产信息网 千际投行 RimeData来觅数据

第三章 技术发展

过去30年,伴随经济高速增长,中国私募股权基金 PE/VC行业从零起步,在推动创新和服务实体经济的过程中,成为规模增速仅次于互联网的高成长行业。1999-2021年,中国PE/VC机构的数量增长了150倍,从业人员数量增长了110倍,管理的资金增长了600多倍,2015年至今市场规模稳居世界第二。

从早期外资机构的美元基金占据绝对主导地位,到如今国资、本土民营机构的人民币基金百花齐放,在这三股力量竞相逐鹿又共生互促的演进中,在中国经济飞速发展使得资本日益丰沛、创新创业浪潮澎湃使得项目日益丰富、资本市场改革开放使得退出日益通畅的环境下,中国PE/VC市场正呈现全新的发展风貌。

从互联网潮到硬科技热

中国正在经历一场以科技创新为核心驱动力的经济新旧动能转换,过去长期在互联网领域投资较多的PE/VC机构,也在谋求同步升级,向半导体、人工智能、航空航天、新材料等硬科技赛道转换。

据中国证券投资基金业协会统计,PE基金2021年新增投资中,计算机运用、工业资本品、医药生物、半导体领域的案例数量占到48.01%;VC基金中,计算机运用、医药生物、资本品、半导体、医疗器械与服务领域的案例数量占比高达70.62%。

尤其是一批技术壁垒高、研发难度大、市场培育周期长、前期投资大的科技企业,受到资本追捧。据集微咨询统计,2021年,中国仅半导体领域获得融资的企业数量就高达570家,总融资额超过1100亿元。

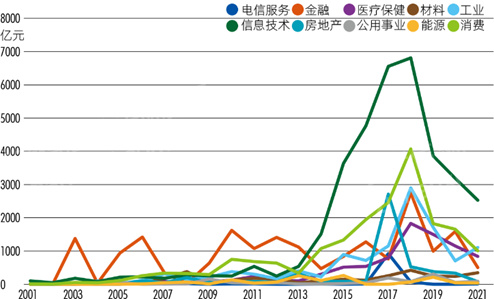

拉长时间来看,技术化、硬核化的投资趋势更为明显。2001年至2021年12月,信息技术、消费、医疗保健是中国PE/VC机构投资规模最大的行业,其规模占比从2003年最低至17.15%,最高在2016年达到76.29%。

图 2001-2021年中国创投基金的资金行业分布

资料来源:资产信息网 千际投行 全景财经 Wind

这其中,信息技术的投资规模占比增长最快,从2012年的20%左右迅速提高至35%以上,最高达到50.18%。2011年,信息技术板块投资总额为539.31亿元,仅次于金融板块的1068.98亿元、消费板块的682.64亿元,于2018年最高达到6810.22亿元。

信息技术板块主要包含技术硬件与设备、半导体与生产设备、软件与服务三大类。其中,软件与服务领域的投资金额占信息技术板块的比例,从2001年的5.96%增长至2016年的96.1%,过去10余年间占绝对主导地位。

图 2001-2021年信息技术类投资规模结构变化

资料来源:资产信息网 千际投行 全景财经 Wind

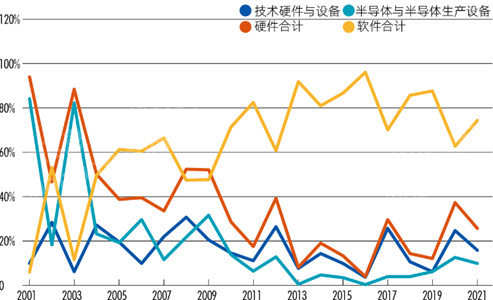

不过,2017年开始,其占比已开始震荡下降,2020年仅有62.66%,2021年为74.37%。与之相反,技术硬件与设备、半导体与生产设备等硬件相关的投资规模占比则从2016年的3.9%上升至30%左右,2020年最高达到37.34%。随着基于互联网技术的商业模式创新式投资红利走向尾声,过去在存量市场中谋求再分配的商业逻辑,正在被技术创新谋取增量市场的逻辑所取代。

回溯中国PE/VC行业诞生的缘起,正始于科技体制改革。1986年,国家科委、财政部联合成立的中国新技术创业投资公司,即为国内首家PE/VC机构。此后,各地科委与财政组建了一批政府背景的PE/VC机构,但由于资金多来自财政拨款且无退出渠道,大量投出的资金难以收回。

直到上世纪90年代,互联网成为创业热点,大批“海归”带着商业计划书回国,吸引IDG、AIG、高盛、摩根士丹利、富达投资、新加坡政府投资等机构相继进入。1995年,张朝阳创办的爱特信(搜狐前身)获得了国内首笔海外VC投资。后来,腾讯、阿里巴巴、百度、3721、携程网等相继拿到投资,成熟市场的PE/VC玩法由此深入中国,造就了数不胜数的投资神话。

从早期的综合类互联网服务商,到2005年新经济2.0热潮中,58同城、赶集网、滴滴出行等一大批细分领域的电商涌现,再到2010年后,智能手机的大规模应用催生字节跳动、拼多多等社交应用软件商,中国互联网应用市场规模全球第一背后,PE/VC堪称最大推手。

中国工业化的脱胎换骨,也得益于PE/VC的支持。公开资料显示,2006-2010年,PE/VC对传统制造、软件、新材料和金融服务业等4个行业的投资案例数量最高;而直至2009年,PE/VC投资金额TOP3的行业分别是金融服务、传统制造、新材料。

国资LP强势崛起

2014年,供给侧改革成为重点,政府明确提出加快发展政府引导基金,促进产业迈向中高端。此后,各层级的政府引导基金呈爆发式增长。

2014年9月,在中央财政和国开金融、亦庄国际、中国移动、中国电子、中国电科等企业的联合推动下,募集1387亿元的国家集成电路产业投资基金一期成立,致力于扶持本土芯片产业。据不完全统计,大基金一期共撬动地方及社会资金5145亿元,公开投资公司23家,未公开投资公司29家,累计投资项目约有70个,涵盖IC制造、IC设计、封测、半导体材料、半导体设备等方方面面。2019年10月成立的大基金二期,注册资本高达2041.5亿元。

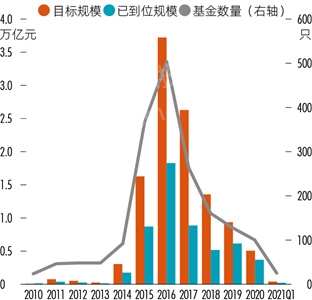

活跃的政府引导基金,给一级市场注入了大量资金。粤开证券的统计显示,截至2021年第一季度,国内政府引导基金的数量达1877只,目标总规模达11.59万亿元,已到位资金5.69万亿元,资金到位率约为48.98%(图3)。2022年第一季度,国内政府引导基金共设立2004只,目标规模约12.62万亿元,已认缴规模约6.28万亿元,这反映出政府引导基金仍处在增长态势。

图 历年政府引导基金设立规模

资料来源:资产信息网 千际投行 全景财经 Wind

中基协数据显示,截至2022年3月底,国内存续的私募股权投资基金规模为10.81万亿元,创业投资基金规模为2.43万亿元,两项加总达到13.24万亿元。按照已到位资金做保守估算,政府引导基金已占国内PE/VC存量基金规模的47.43%,接近半壁江山。若算上央企、地方国企等国资LP的出资,这一比例或会更高。清科公布的一项统计数据表明,国资LP占PE/VC行业存量基金规模的比例最高时达到76%。

据清科研究中心的统计,截至2019年,在中基协登记的PE/VC基金管理人共1.48万家,其中约26.6%的管理人有国资背景,而其管理的基金认缴规模占整体规模则达到60.5%。从LP到GP,国有资本在一级市场的渗透率都在持续上升。

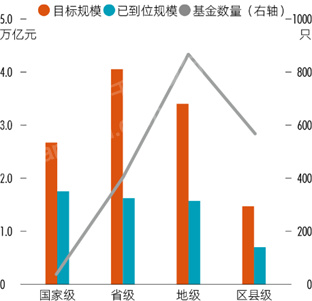

分类来看,省级和地市级单位成为产业引导基金的设立主力,省级基金规模最大,地市级基金数量最多。截至2021年第一季度,国家级、省级的引导基金分别为38只、403只,目标规模分别为2.67万亿元、4.05万亿元,平均规模可达百亿元量级。相比之下,地市级、县区级基金分别为866只、570只,其规模较小,目标规模均值分别仅有3.4万亿元、1.48万亿元(图4)。近年,区县级基金也呈迅速发展的势头。

图 各级产业引导基金的规模和数量对比

资料来源:资产信息网 千际投行 全景财经 Wind

基金体量分化之下,基本上1%的头部机构的资金占到整个市场的20-25%。据不完全统计,截至2021年上半年,国内目标规模千亿量级以上的引导基金超过18只,总目标规模约3万亿元,占全国引导基金总目标规模的1/4。其中,国家级5只、省级5只、市级6只、区县级1只。2022开年以来,百亿甚至数百亿总规模的母基金频现江湖,头部机构的资金占比仍较大。

以注册地统计,国内的引导基金主要集中在东部,江苏、浙江、广东的基金数量持续领先全国。截至2022年一季度,三地基金数量分别为233只、178只和162只,其中,广东、江苏两省的基金规模分别超过6600亿元、3700亿元。而北京则在规模上一骑绝尘。由于北京设立的基金多属于国家级,尽管其数量仅有90只,但目标规模超过1.7万亿元,遥遥领先。

政府引导基金的要点在于,充分运用市场化融资机制,发挥杠杆效应,吸引和带动更多的社会资金,加速区域经济发展和优化产业布局。目前来看,越来越多地方通过政府引导基金,吸引PE/VC联动,拉动经济升级。

2002年,广东省佛山市第一家私募机构在南海区狮山镇注册成立,名为科海创业投资有限公司,由广东省科技风险投资有限公司和南海市信息产业投资有限公司共同出资成立。由此发端的20年来,进入佛山创投私募行业的资金已达数百亿元。

佛山市政府发起成立的百亿元创新创业产业引导基金,目前由深创投负责管理。自2016年首只子基金落地后,该基金已孕育了13只子基金,资金总规模达到30亿元,其中有6.13亿元投向了佛山企业,通过吸引五湖四海的投资人,给佛山的发展带来长足的资本,服务实体经济的导向十分明显。

2017年,由佛山市与南海区两级共建的千灯湖创投特色小镇正式设立,这个面积1.8平方公里的小镇,是广东省首批省级特色小镇中唯一一个金融类小镇。其主要定位为珠江西岸创业投资中心重要的物理载体。

以创业创投特色的产业小镇为依托,佛山市的私募创投行业已逐渐形成了一个“江湖”,并以每月新增5家、新增注册资本5亿元的速度在扩张。佛山市金融工作局的数据显示,截至2021年12月,全市私募基金类机构(创投公司)总数达1263家。在智能制造的投资浪潮下,拥有坚实制造业基础并启动数字化转型的佛山企业,对PE/VC的引力日益增强,当地的私募创投行业还处在成长期,潜力很大。

安徽合肥模式,则是国资布局硬科技的一个缩影。合肥国资相继出手半导体、新能源汽车等产业链,被外界称为“最牛风投”。

公开资料显示,合肥早前以全市逾30%的财政收入重注面板产业,通过投资京东方A(000725)获得100多亿元的回报。此后,合肥押注半导体和晶圆企业,长鑫集成电路、兆易创新等项目的上市为其带来超过1000亿元的浮盈。2010-2021年,合肥市的GDP从2700亿元增长至11412.8亿元,晋级万亿俱乐部城市。

2019年,合肥政府又引入蔚来(NIO.N)、继峰股份(603997)等新能源汽车企业,长安汽车(000625)、奇瑞汽车等车企也相继在合肥设立制造基地。据不完全统计,合肥已开展50多个新能源汽车产业重大项目,落户的上下游企业达到120多家,总投资超500亿元。近期,合肥国资又入股了亏损多年的OLED企业维信诺(002387)。

事实上,深圳国资亦密集投资了不少民营企业,包括万科A(000002)、华为荣耀、天音控股(000829)、怡亚通(002183)、铁汉生态(300197)、英飞拓(002528)等。

青岛、嘉兴等地区近几年在私募基金版图上也扩张凶猛。2021年5月,PE/VC类基金注册最活跃地区分别为青岛、嘉兴、深圳,同期对应新设立基金数量依次为80只、74只、64只,仅这三地基金新设立数量占全国总数近30%。在政府引导基金的支持下,不少地方搭建起私募股权投资产业链齐全的金融生态圈。

外资机构向双币化、本土化发展

在中国PE/VC发展史上,外资机构堪称领航人,而作为增速遥遥领先的新兴市场,中国经济的增长红利也为众多先知先觉的美元基金所分享。

2000年,新浪首创VIE结构赴美上市,打通了美元基金海外退出通道,“本土投资-海外退出”的运作模式成型。此后,盛大、腾讯、百度等公司纷纷赴境外上市。2002年11月,鼎晖投资联合摩根士丹利、英联投资向蒙牛投入约5亿元,短短3年内获得26亿港元回报,投资回报率近5倍。

“随手就是一个好故事”刺激美元基金吹响进军中国的号角。2004年6月,红杉资本、凯鹏华盈(KPCB)等境外创投组团前来考察中国市场并设立基金。北极光、赛伯乐、NEA、SVB等一批外资机构相继落子中国。

与VC投资TMT、生物医药、半导体等新兴科技不同,PE多投资于传统行业的成熟企业。2004年,华平投资联合中信资本联合收购哈药集团55%股权,创下首宗国际基金大型国企收购案;此后,花旗旗下的白虎基金收购合生创展、霸菱亚洲投资万科、淡马锡投资龙湖地产、佳兆业和碧桂园等。2007年,KKR完成第一只亚洲基金的40亿美元募集,其投资项目涵盖平安保险、蒙牛乳业、南孚电池、恒安国际、百丽鞋业等。在中国四处出手的外资PE/VC,资金已广泛渗透各大行业。

随着中国市场的开放,外资PE/VC向国企领域的扩张也达到前所未有的程度。如高盛集团参与双汇发展股份(000895)投资;外资PE还参与工商银行、建设银行、中国银行等国有金融机构改革。国企改制上市中,亦活跃着外资PE的身影。如1998年,AIG基金以2.8亿美元投资了中海油,2000年后者于纽交所上市,AIG从中获得3倍的投资回报。

近年,国家强化网络安全审查,对涉及数据和信息安全的企业境外上市进行严格监管,美国证券交易委员会(SEC)也强化了中概股的信息披露监管,这也导致中概股在美国上市未必能获得好的估值,美元基金的资金募集和退出如何变化,变得扑朔迷离。

长远看,美元基金可延续“外资的眼光看项目”,同时也可以兼顾用“内资的视野来投项目”。这种模式的基本逻辑在于,通过综合运用人民币和外币两类资金,以及境内和境外两类退出市场,全面布局国内投资项目与跨境投资项目,进而用尽可能低的资金成本和运营成本赢得更为可观的回报。

事实上,中国的商业环境越来越跟国际接轨。外资PE/VC想要在中国长远布局,人民币基金必不可少。红杉、IDG、软银、赛富、启明这些管理美元基金崛起的机构,都在“双币并行”。而鼎晖创投、弘毅投资、中信产业、中信资本等国内头部机构则均成功募集美元基金。伴随国内创业机遇的持续增长和本土PE的发展,“双币并行”的现象将更为普遍。

随着近年国内政府引导基金的兴起,如何与其实现全方位的投资合作,也成为美元基金的着眼点。早在2010年1月,凯雷、黑石、摩根士丹利等机构即与北京、上海、杭州等地方政府合作,一是通过合作设立人民币基金,投资一些限制外资的领域;二是获得当地政府引导基金注资。在科创时代,美元基金要在争夺项目上与人民币基金竞争,或要摸索更加“本土化”的打法。

第四章 未来展望

人民币基金募资以国资为主,市场化基金募资趋势不容乐观

自资管新规落地之后,市场化人民币基金陷入了募资困难的境地,而2021年这样的情况并未得到明显改善。

根据基金业协会数据,国资控股的基金管理人管理的私募股权基金总规模占比从2017年的31.43%逐年上升至2020年的35.58%自然人及其所控制民营企业控股的基金管理人的管理规模则从2017年的50.17%逐年递减至2020年的48.64%。而如果只看增量部分,这样的趋势将会得到进一步放大。

新备案注册人民币基金规模前10的机构中,7家是国有投资机构。100家GP对外募集的资金中,来自政府资金、国有企业和国家级基金的资金比例合计达到46.09%,若再加上国有金融机构的出资,国有资金在主流投资机构去年募集的基金中的总出资比例实际接近60%。

整体来说,PE/VC行业国进民退现象明显。在将近7000亿的总募资规模中,国资LP的出资比例在提升,国资GP的募资规模在提升,而市场化GP却呈现不断下滑的趋势。

市场化母基金在100家主流GP对外募集资金中的出资占比仅有0.34%。而相比海外市场,市场化母基金在整个PE/VC行业的渗透率达到12%。国内市场化母基金本身也面临长期资本来源的匮乏。

受政策利好影响,创投基金募集规模持续上升,新备案数量超过私募股权基金

2020年3月6日,证监会修订并发布了《上市公司创业投资基金股东减持股份的特别规定》,完善了创业投资基金减持时的反向挂钩机制,缩短了创投基金被投企业上市后的减持锁定期。

2021年1月31日,中共中央办公厅、国务院办公厅印发了《建设高标准市场体系行动方案》,其中提出,鼓励银行及银行理财子公司和创业投资基金、政府出资产业投资基金合作。

2021年9月3日,北京证券交易所注册成立,放宽了创新型中小企业的上市门槛,缩短了创投企业投资早期创业公司的退出时间周期。

在一系列支持创业投资“投早投小,投长投新”的政策加持之下,2021年创业投资基金年度备案规模相比2019年增加94.22%,年度备案的创业投资基金数量更是增加了142.07%。2021年全年新备案的创业投资基金数量首次超过私募股权基金数量。

预计PE/VC基金从私募股权阶段向创投阶段的转移趋势在2022年仍将持续

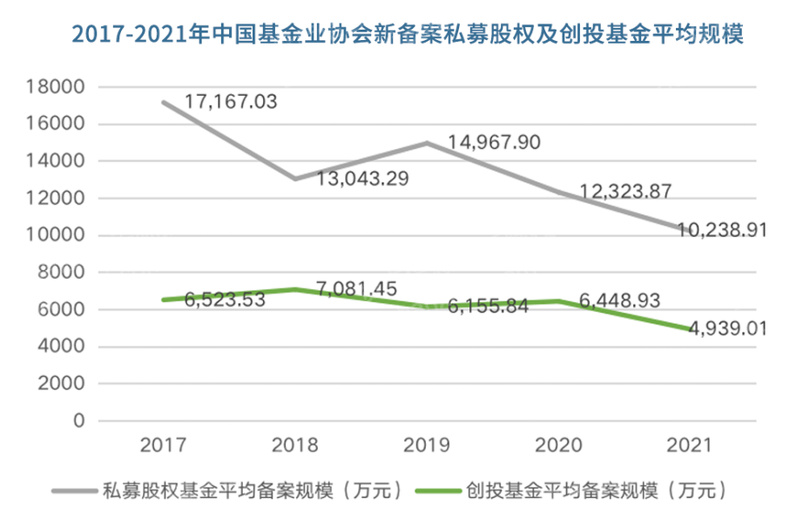

新募集基金平均规模持续缩水,单项目基金数量快速提升

图 2017-2021年中国基金业协会新备案私募股权及创投基金平均规模

资料来源:资产信息网 千际投行 LP智库

根据基金业协会备案数据进行计算,2017-2021年新备案的私募股权基金及创投基金平均备案规模呈下降趋势,2021年全年备案的私募股权及创投基金平均备案规模均达到历史新低;与此同时,新募集的基金数量则创下历史新高。

私募股权和创投基金的平均备案规模逐年降低的背后原因,是单项目基金的日渐盛行。相比传统“2%+20%”管理费模式的盲池基金,单项目基金一般采取固定比例管理费+指定项目募集的形式,投资者能以更低的成本投资特定公司的股权。单项目基金的盛行,表明长期耐心资本匮乏的现象不仅没有改善,渐趋加剧。

基金募集马太效应明显,头部机构募资情况相对稳定

图 投中与中基协统计信息对比

资料来源:资产信息网 千际投行 LP智库

对比投中发布的完成募集基金数据和中基协备案数据,可以看到:

投中所统计的主流机构(含美元)新募基金数量与中基协新备案基金数量之比持续下降。

主流机构(含美元)的平均单笔募资金额相对保持稳定。

主流机构(含美元)的募资总额与中基协新备案基金总管理规模之比也保持了相对稳定。

头部机构相对中小机构,单只基金的管理规模差距进一步扩大。

受不确定性和投资范式变化影响,美元基金后续募资面临挑战

去年以来,国家加大了对互联网平台基金的反垄断审查;同时明确义务教育阶段学科培训类机构不得盈利。在过去20年中,互联网及教育行业是美元基金投资的最主要领域和赛道。随着政策的挑战,美元基金在国内的投资领域和投资范式正在发生巨大变化。

在港股和纳斯达克上市的互联网中概股企业2021年全年开启下跌模式,全年普遍跌幅达到20%以上,最大回撤幅度更是普遍达到60%。

图 2021年全年主要互联网中概股股价走势统计

资料来源:资产信息网 千际投行 LP智库

2021年美元基金的募资情况表现尚可。但在一级市场募资端,由于新基金募集周期普遍较长,政策和市场带来的影响尚未在2021年全年的美元基金募资情况中充分体现。

虽然从长期来看,随着中国经济的长期持续发展和国内PE/VC行业投资范式的逐渐转型,中国市场仍然对于海外投资者拥有持续的吸引力;但可以预见的是,2022年美元基金也会像市场化人民币基金一样,募资将面临很多的不确定性和挑战。

随着经济下行趋势压力加大,各地因为疫情影响,地方财政受到较大影响。地方政府引导基金出资可持续性受到极大制约。加之头部机构也纷纷加入到引导基金的竞争之中,能够获得地方引导基金的出资也不乐观;而中央层面,国家新兴战略产业引导基金二期迟迟还没有设立,除了国家中小基金和科技成果转化基金,能够获得国家级政府引导基金出资的机构凤毛麟角;而国有资本出资这一块,国家相关部门对于国有资本出资PE/VC基金监管进一步加强。

即使能够拿到政府和国有资本的出资,社会化资本也面临很大挑战。社会化母基金自身募资也陷入困境;对于三方理财机构来说,高净值个人也只认几个头部机构的新设基金;险资在PE/VC机构筛选方面已经较为成熟,大部分的头部机构已经合作,形成了白名单制度,而且更加关注项目合作,而不是子基金的出资;家族办公室雷声大雨点小,资金供给十分有限;头部上市公司比较活跃,但更多是具有战略协同效应的投资或者自身成立基金进行投资;虽然政策提到鼓励银行理财子参与基金投资,但PE/VC基金长周期与理财属性之间匹配度有限。

缺乏耐心、可持续资本,缺乏以资产配置为理念的LP是中国PE/VC行业的最大短板。LP比较分散,出资能力都十分有限,GP只能都在拓展和竞争新的LP资源。

如果在耐心、可持续资本的顶层设计方面无法取得真正突破,国内人民币基金的募资难以形成良性的循环。中国式的PE/VC行业募资难,是中国LP群体构成先天不足和PE/VC行业生态真实的写照。期待相关部门在推进各类长期资本通过PE/VC基金支持创新、扩大直接融资比例、支持中小企业融资等方面出台更多有针对性的具体政策和措施。

来源:千际投行