重磅!清科研究中心发布《2022年中国私募股权S交易研究报告》

发布者:金融小镇网 发布时间:2022-12-01 10:47:17金融小镇网12月1日讯:北京股权交易中心作为国内首个获批的私募股权S交易平台,运营近2年来上线基金份额约100亿份,其中已完成S交易约40亿,在私募基金国有出资份额合规转让、S交易资金安全保障、S市场信息交互、合伙企业份额质押以及S交易的估值定价等方面积累了一定的经验。同时作为国内私募股权二级市场的基础设施建设者,北京股权交易中心积极联合市场各专业机构,共同构建国内私募股权二级市场的生态体系,本次应清科研究中心、尚合资本等市场机构的邀请,北京股权交易中心参与《2022年中国私募股权S交易研究报告》的编制工作,旨在解析国内私募股权二级市场的发展现状及问题,探索未来的发展趋势,为已参与或拟参与国内私募股权二级市场建设的各参与方提供借鉴参考。

2022年以来,私募股权S交易鼓励政策频发,百亿级S基金纷纷落地,例如今年4月,北京200亿S基金正式落地;7月,上海首只百亿元S基金签约落地浦东;9月,证监会王建平表示证监会将研究扩大份额转让试点范围。在存量盘活的交易需求空前高涨和政策端持续释放积极信号的基础上,各地政府和市场化机构开始加速布局S市场,中国私募股权二手市场迎来新一轮发展契机。

在此背景下,清科创业(01945.HK)旗下清科研究中心重磅发布 《2022年中国私募股权S交易研究报告》,立足于中国股权投资市场的时代背景,结合海外S交易的发展脉络,深度解析国内S市场发展的内驱力、现状及问题,并提炼出头部S机构的实践经验,最后,探索中国S市场的发展趋势。下文将对各个章节的核心要点进行梳理。

01 高歌猛进

中国股权投资市场高速发展,

S投资机构应运而生

伴随着中国经济高速发展,我国股权投资市场也经历了高歌猛进的三十年。根据清科研究中心统计,2021年,中国股权投资市场的新募基金规模和投资规模已分别达到2.2万亿、1.4万亿,2011-2021年的十年复合增长率超16%。

随着市场成熟度的逐渐提高,参与者衍生出各类细分形态,由早期的以创业投资机构为主,到早期投资机构、VC机构、PE机构、CVC、母基金全面参与。发展至后期,市场已积累了丰富的存量资产, 在流动性需求增强的环境下,S投资机构应运而生。

02 存量掘金

中国S市场发展土壤基本具备

在存量增值时代,国内S市场快速发展的条件已具备。一方面, 海外S市场已历经三十年沉淀并步入成熟阶段,为国内S市场起步发展提供了良好的路径参照。清科研究中心发现,海外S市场的诞生建立在一级市场成熟的基础之上,并在社会经济系统性事件爆发的契机下实现规模量级突破,再随着专业投资者的深度参与得以建立秩序、走向成熟。从具体数据来看,近十年全球二手份额交易规模实现快速增长,据Greenhill统计,2021年全球范围内发生的二手份额交易总量达到1,300亿美元,同比增长116.7%,2011-2021年十年来的复合增长率达17.9%。

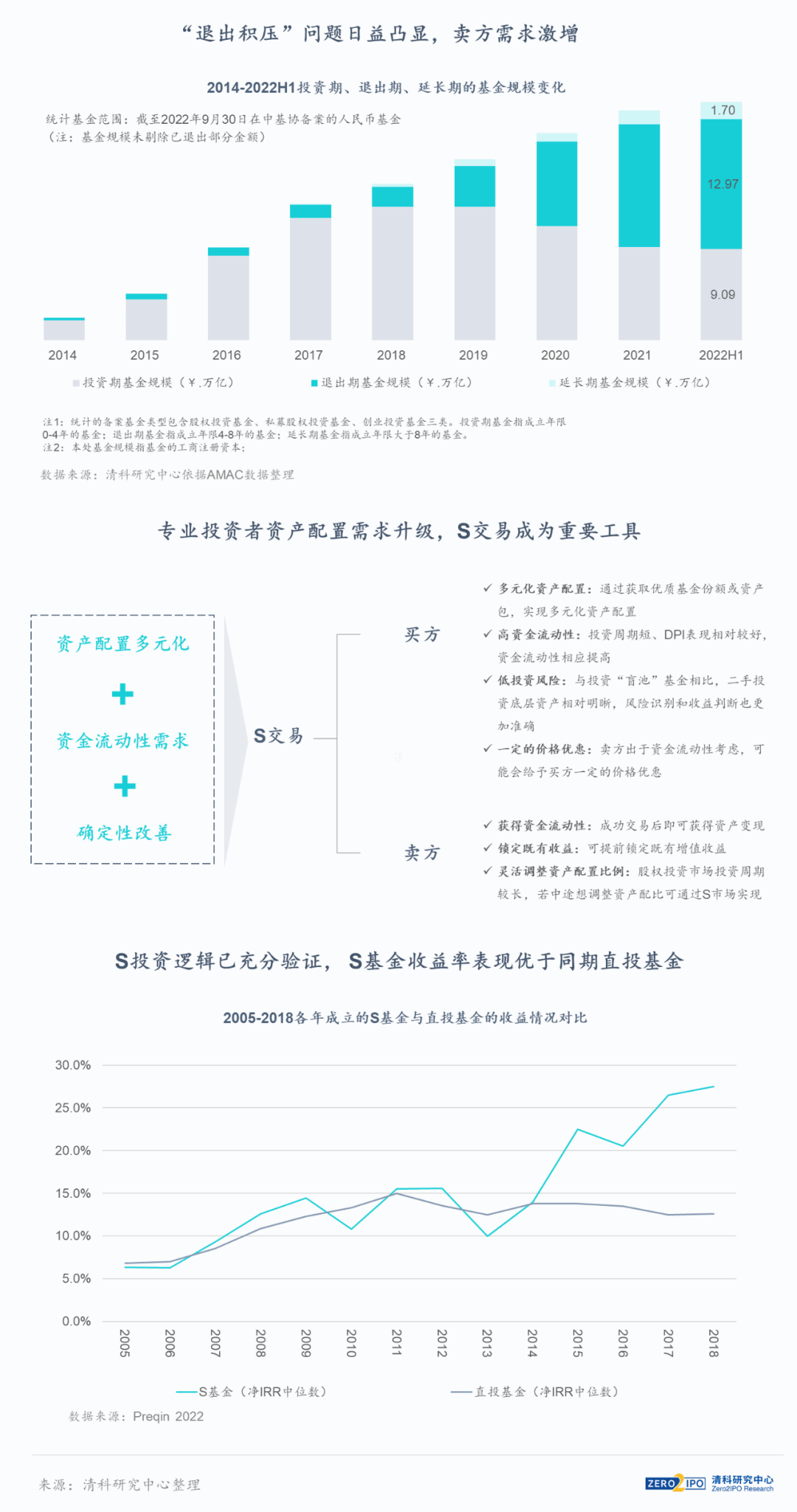

另一方面, 国内宏观环境和微观市场变化为二手交易的爆发孕育了土壤。具体而言, 宏观环境变化引发资产流动性需求提升,叠加政策层面大力支持,私募股权二级市场迎来发展窗口期。尤其是近年来在新冠疫情爆发、国际形势多变等因素影响下,金融资产估值下跌,资产持有者对流动性需求提升,为S交易带来议价空间。 微观市场层面,买卖双方需求激增推高了S交易活跃度。从卖方需求来看,随着进入退出期的人民币基金数量及规模呈井喷态势增长,“退出积压”问题日益凸显,越来越多投资人希望通过二手交易实现退出;从买方需求来看,专业投资者对于资产多元化配置、资金流动性提升以及确定性改善的诉求与日俱增,S交易成为重要投资工具之一。与此同时, S投资逻辑在海外已得到充分验证,S市场吸引力增强,历史数据显示,大多数情况下S基金的收益率高于同期成立的直投基金。

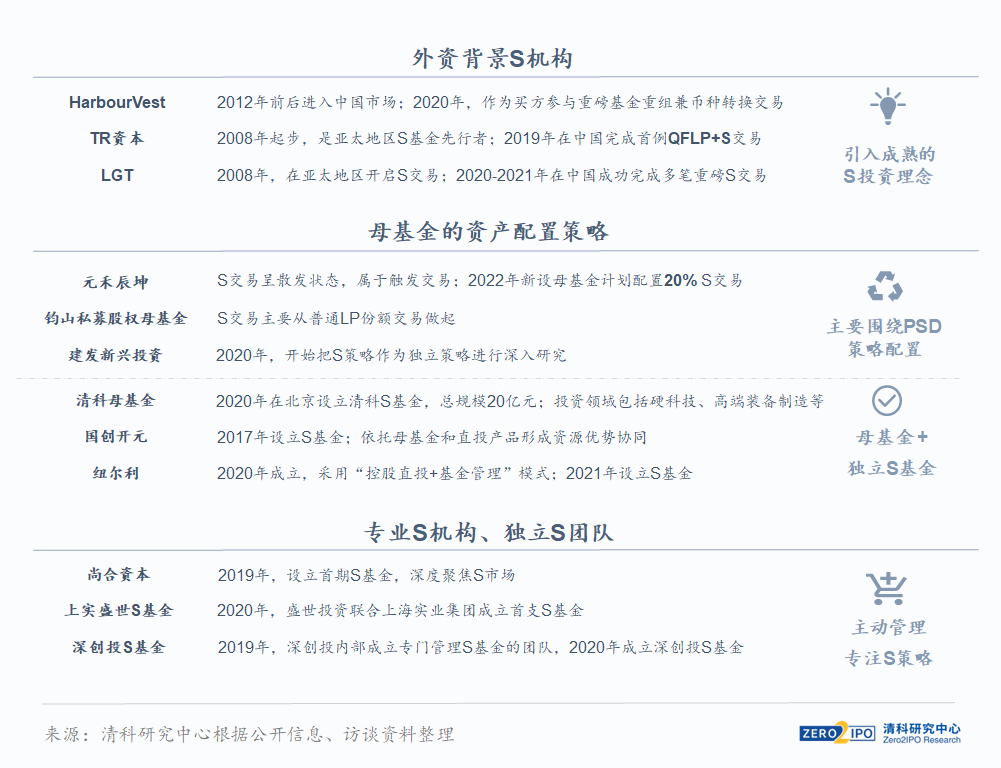

在上述环境下,国内S市场蓄势待发,“S策略”先行者崭露头角。我国S市场的源起可追溯至2008年,彼时,已有外资S机构关注中国市场的交易机会,同时也引进了成熟的S投资理念。2013年以后,母基金开始广泛试行“P+S+D”的策略组合,此时的“S策略”主要承担辅助资产配置的角色。2017年起,部分机构开始探索独立“S策略”,此后,随着国内基金存量问题凸显,叠加海外S市场的繁荣景象引起关注,越来越多投资人开始试行“S策略”。在此期间,本土专业S机构陆续成立,其中多数是从原母基金或直投机构中剥离而成的团队,但也不乏新设的独立S机构,这标志着专业买方开始进场。

03 上下求索

探究中国S交易现状及问题,

解密头部S机构实践经验

有别于海外S市场循序渐进再由系统性事件催化增长的发展路径,中国S市场的多个促成因素在同一时间段内密集发生,因而从起步到爆发仅经过了短短数年。市场的快速发展,一方面为早期进入者带来了大量机会,但另一方面,交易的参与各方都需要在短时间内形成认知并适应变化,而在缺乏积累的情况下,市场不可避免地暴露出种种问题。本章将对此逐一展开探讨。

· 交易火热化,但投机型交易占比高

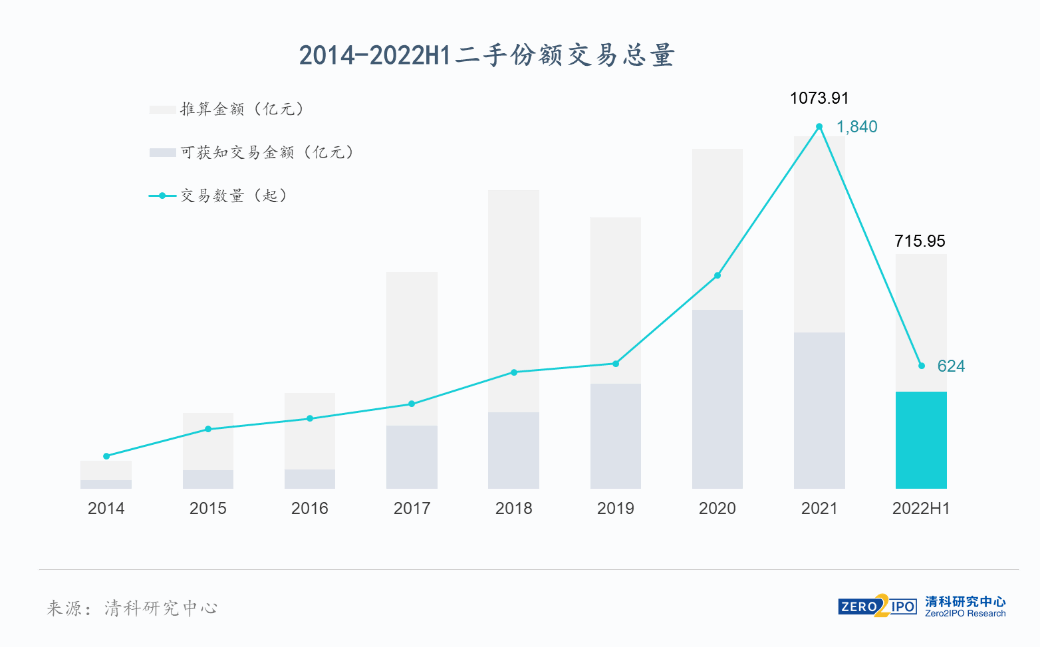

2014年以来,国内二手份额交易市场从萌芽期进入起步阶段,增长势头明显。根据清科研究中心统计,2020年我国股权投资基金二手份额交易事件共1,084起,同比增长70.8%。2021年共发生1,840起交易事件,同比增长69.7%,推算的交易总规模达1,073.91亿元人民币,同比增长3.7%。2022年上半年的推算交易总规模已达到2021全年的三分之二。

尽管S交易在国内如火如荼,但从交易规模和买方交易频率来看, 却暴露出市场投机性交易占比高而投资性交易占比不足的问题。具体而言,目前我国S市场小额交易比例较高,46.3%的二手份额交易金额低于1,000万元,近九成案例在1亿元以内,一方面说明我国S市场体量尚小,而另一方面也体现出多数投资者的“试水”“投机” 心态。 (更多交易规模分布、一次性交易的买方数量占比等详细数据请参见完整报告)

· 交易主体多元化,但专业机构占比少

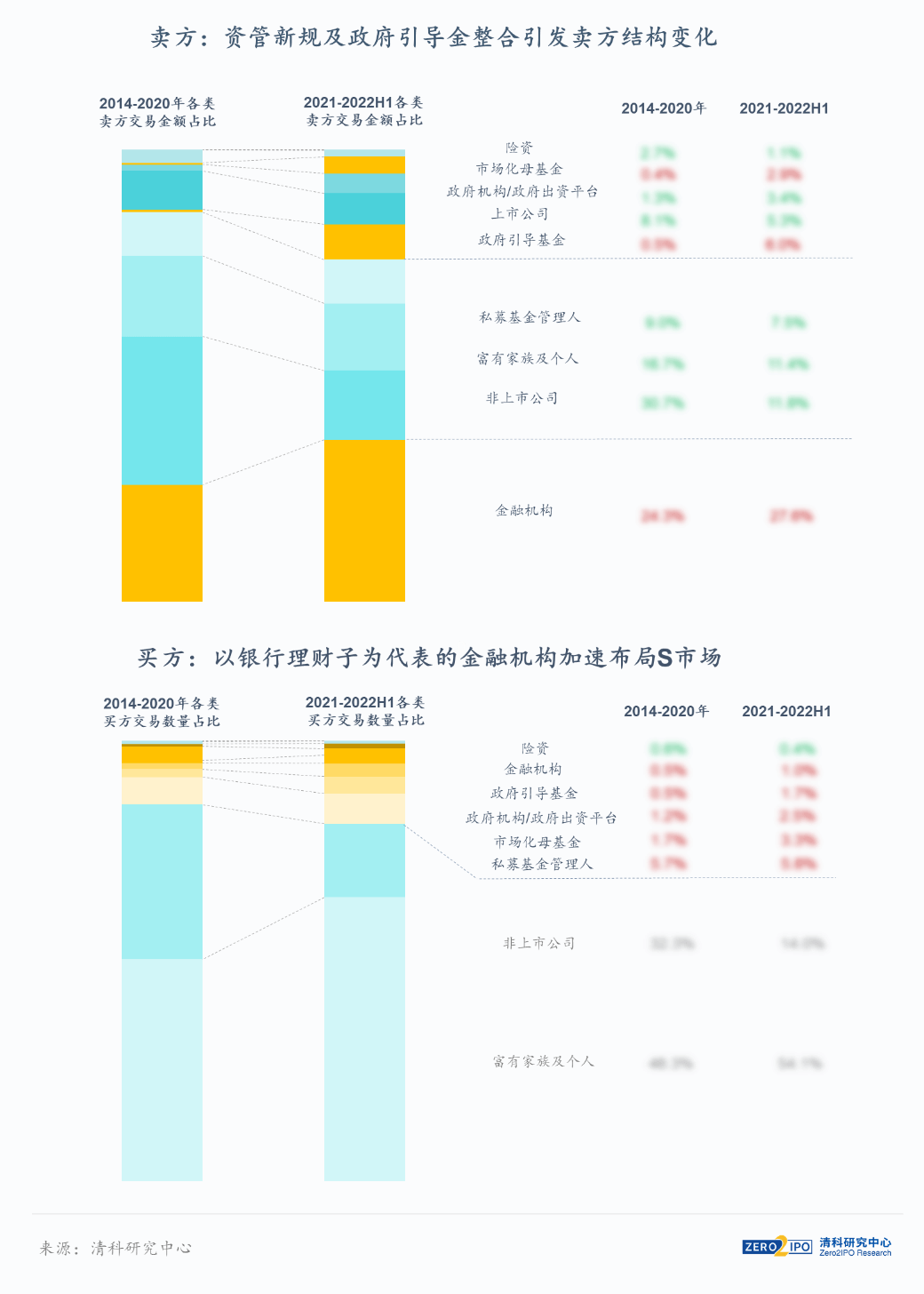

2021年以来参与方类型逐渐多样化。 卖方层面,随着资管新规及政府引导金整合推进,金融机构和政府引导基金的卖方交易占比有明显提升,按交易金额统计,金融机构排名已上升至首位。买方层面,以银行理财子为代表的金融机构加速布局S市场。

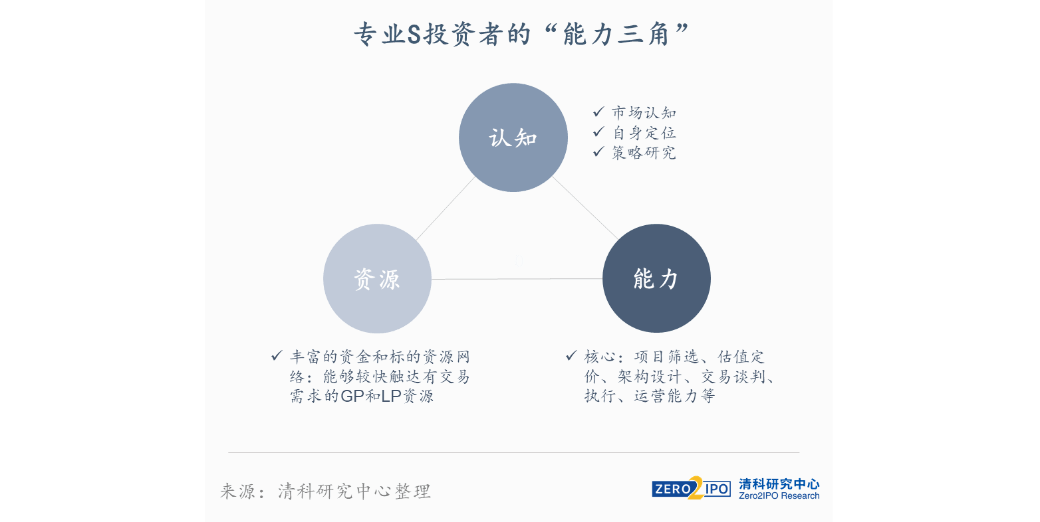

虽然买卖双方结构正逐渐优化,但不可否认目前我国私募股权二级市场仍然以“散户”交易为主,个人和企业占绝大多数,而专业机构占比较少。此外,新进入的机构投资者能力短板也有待补足。具体而言,S交易投资者往往需要具备“能力三角”,即在认知、能力和资源三个层面的耦合,但目前市场多数参与者存在不同程度和不同方向的能力短板。

· 交易类型丰富化,但价格发现机制缺乏

随着市场发展与国内外专业S投资机构的入局,为满足买卖双方的不同需求,我国私募股权二级市场交易类型逐渐丰富,由原先单纯的基金份额交易, 衍生出单项目交易、资产包出售、重组基金和接续基金交易。在交易类型多样化、复杂化的同时,估值定价难度也逐渐提升。 (关于各类交易模式的特点、架构及估值难度分析,详情请参见完整报告)

与交易类型多样化、复杂化发展不匹配的是,我国私募股权二级市场估值方法论与实践研究尚未在市场中形成相对统一的规范标准,影响价格认定与交易达成。据清科研究中心调研统计,93.8%的机构认为资产定价是S交易的重点和难点,缺乏政策指导、实践经验和竞价机制是我国S交易市场未形成统一估值标准的主要原因。

· 交易平台已建成,但生态系统仍不完善

目前,北京股权交易中心和上海股权托管交易中心的基金份额转让平台已建成,部分会计师事务所和律师事务所也在积极拓展S市场业务,以清科为代表的专业私募股权二级市场投资顾问和中介机构开始萌芽。

但总体而言,我国S市场交易平台和第三方机构的发展仍相对落后。平台方面,全国性交易政策仍未明确,以北股交和上股交为代表的区域性交易平台仅接受管理人或基金注册在当地的转让方进行交易,外地基金政策并不明确,暂未形成全国性的交易平台,资源对接能力受限。第三方服务机构方面,与海外相比,我国S市场在专业服务机构的品类、数量和服务质量上均有一定差距,生态系统仍有待建设。

· 头部专业化机构的实践经验对市场的启示

值得关注的是,在大多数参与者还在摸索时,已有一批头部S机构在大量的交易实践中积累了丰富的经验。头部S投资机构的 团队组建经验、内部运营机制、估值方法、投资策略等方面都值得市场学习借鉴,清科研究中心围绕上述维度逐一进行了归纳总结。同时,为了更好地展示头部机构的实践经验,报告中还选取了 尚合资本、深创投、TR资本、LGT资本四家典型机构剖析其投资策略。具体内容请参见完整报告。

04 大直若曲

中国S市场进化趋势分析

综上,中国S市场正处于蓬勃向上的初期发展阶段,但距离建立起成熟、稳定、透明、高效的市场体系,还有漫长且曲折的征程。在本篇报告的最后一章,清科研究中心围绕S市场发展前景、未来主流投资者特质、机构应构建何种核心竞争力、S资产的分层及匹配打法、市场交易热点和中介服务机构发展趋势六个方面逐一展开分析预测,以供各方参考。希望以此篇报告,与行业各方共同推进中国S市场长期向好发展!

来源:清科研究中心