海底捞张勇收获第三个IPO——特海国际

发布者:金融小镇网 发布时间:2023-01-04 17:35:5012月30日,海底捞的海外品牌特海国际(HK:09658)登陆港股,在联交所主板上市。

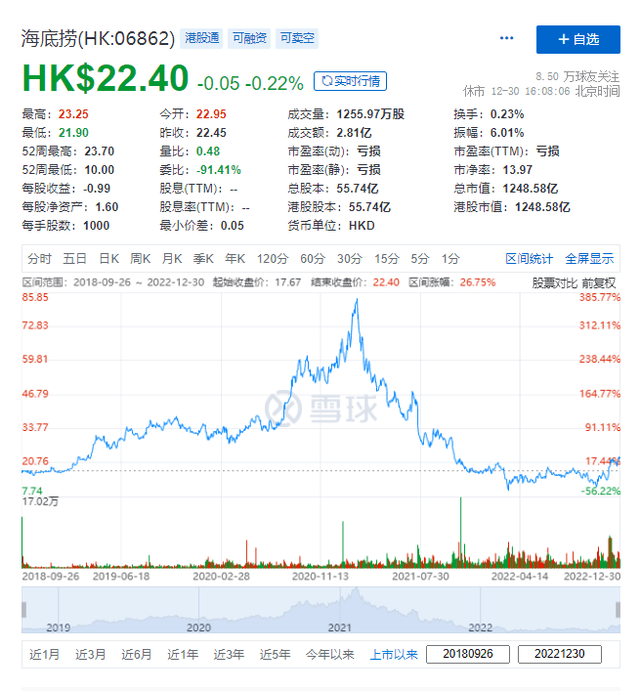

特海国际发行价为7港元每股,盘中一度涨幅超100%,上市当天最终收盘价为9.94港元,较发行价涨了42%,市值为61.56亿港元。上市便迎得开门红,特海国际表现可圈可点。

图源:雪球

股价开门红,但公司的财务数据却不甚理想。

根据招股书数据,特海国际一直处于亏损状态,从2019年到2022年上半年,共计亏损2.9亿美元,约20亿人民币。

图源:特海国际招股书

当然,特海国际的上市表现也表明,在众多国内品牌纷纷打入国际的“出海”元年,资本市场对其未来发展依然抱有较大期待。

01 高速扩张,连年亏损

特海国际成立于2022年5月,距今成立也仅半年多。成立时间短的原因是,特海国际由海底捞海外业务拆分而来,拆分前属于海底捞全资附属子公司。海底捞拥有其90%的股权,剩下的10%由员工激励平台持股。

这是海底捞创始人张勇旗下,继海底捞(HK:06862)与颐海国际(HK:01579)之后的第三家上市公司。

值得注意的是,本次特海国际是以介绍形式港股上市的。介绍形式上市是一种能使企业快速上市的方式,此种方式下公司无需发新股和融资,因此不涉及资金筹集的环节,自然就省略了路演等传统环节。

由于特海国际连续亏损,加上其利用介绍形式着急上市的表现,行业人士认为,张勇拆分出特海国际是为了剥离亏损业务,减轻海底捞的负债压力,以优化公司大盘的业绩表现。

广东省食品安全保障促进会副会长朱丹蓬对此评论道:“此时将海外业务拆分上市,应该是从整个集团的发展考虑,来剥离掉一些比较大的不确定因素。”

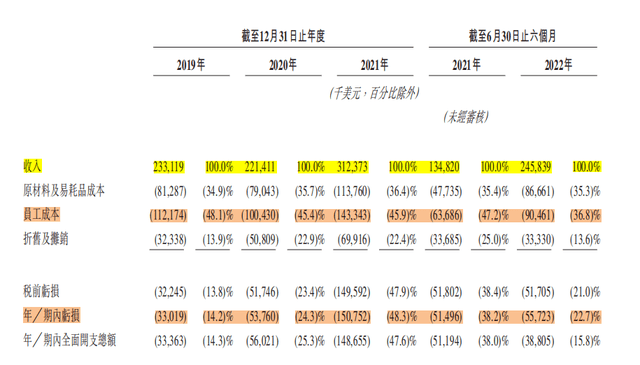

根据招股书数据,特海国际在2019年到2022年上半年的营收分别为2.33亿美元、2.21亿美元、3.12亿美元和2.46亿美元。对应时间段内,特海国际分别亏损3300万美元、5380万美元、1.51亿美元和5570万美元。

图源:特海国际招股书

在成本项,员工成本值得额外关注,因为此项已经超越原材料及易耗品的成本,成为占比最大的支出,最高占比接近营收的一半。

特海国际在2019年到2022年上半年的员工成本分别为1.12亿美元、1亿美元、1.43亿美元和0.9亿美元。对应的营收占比分别为48.1%、45.4%、45.9%、36.8%。

图源:特海国际招股书

特海国际将“用工成本过高”列为风险点之一。

由于餐饮业本身就为劳动密集型行业,以“服务”闻名的海底捞更为依赖人力资源。加之海底捞的海外业务需要拥有多种语言技能的员工,因此员工成本会比国内业务更高。

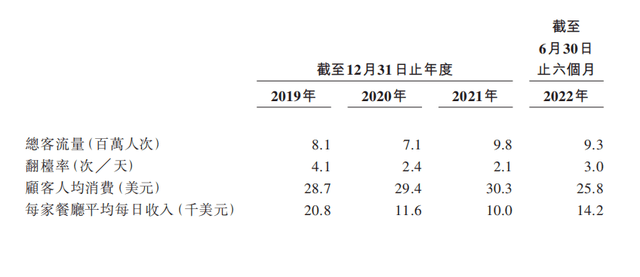

尽管连年亏损,特海国际依旧没有放慢扩招开店的速度。截至2019年底,其在5个国家拥有24家餐厅,过了两年半餐厅数量已经变成了103家、分布于11个国家。

根据弗若斯特沙利文报告,如果是按照截止2021年自营餐厅覆盖的国家数目来统计的话,特海国际为国际市场上最大的中式餐饮品牌。

图源:特海国际招股书

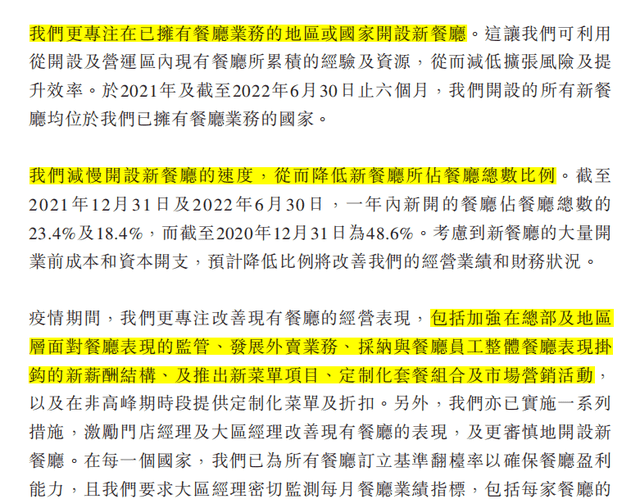

在遭受疫情冲击后,特海国际的总体经营指标也都下跌明显。

翻台率从2019年的4.1次/天下跌至2021年的2.1次/天,下降了近一倍。不过在2022年有所回暖,提升至3.0次/天。

特海国际每家餐厅平均每日收益也不甚理想,从2019年的2.08万美元直接腰斩至2021年的1万美元,该指标在2022年上半年回升至1.42万美元,但是仍有所差距。

02 高投入高成本,风险难料

对于持续亏损以及业绩表现的下滑,特海国际在招股书中解释,主要是由于新冠疫情的不利影响以及餐厅高速扩张导致。

不过对于未来的预期,特海国际持乐观态度,并称将在不久以后通过改善成本与增加营收增长,进一步优化财务数据,实现扭亏为盈。

改善的途径包括控制新店的扩张速度、实现新店的盈亏平衡以及减少成本支出等。

图源:特海国际招股书

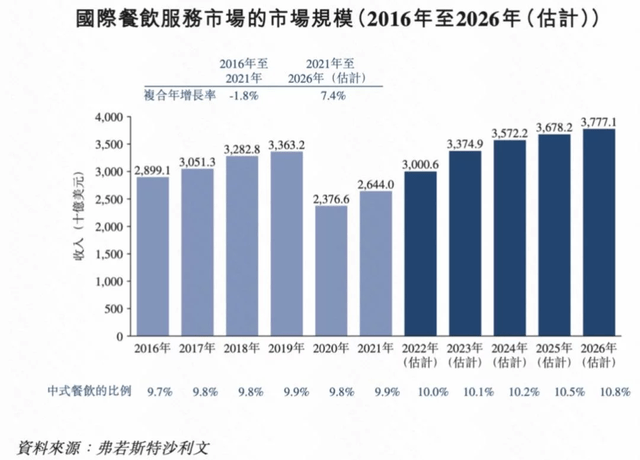

据弗若斯特沙利文报告,国际中式餐饮市场的规模预计从2021年的2611亿美元增长至2026年的4,098亿美元,复合年增长率为9.4%。

图源:特海国际招股书

对此,特海国际相信国际中式餐饮市场仍存在巨大的增长机会,伴随着疫情的逐渐控制,餐饮业的复苏势在必行。

抛开市场环境外因,特海国际本身还面临着较大的负债压力。

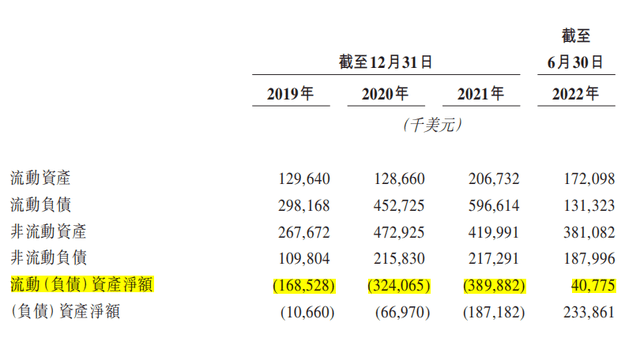

图源:特海国际招股书

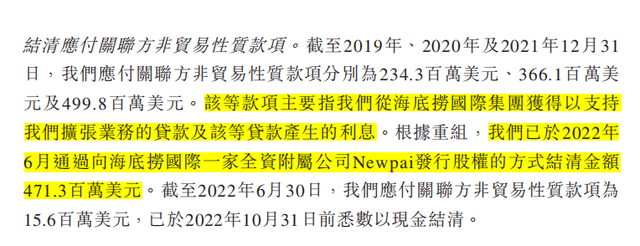

从2019到2021的三年,特海国际的流动负债净额不断扩大,从1.68亿美元增加到3.89亿美元。在流动资产上资不抵债的情况在2022年才得到改善,原因是在重组后,特海国际在2022年6月通过向海底捞国际的全资附属公司newpai发行股权的方式结清贷款债务。

图源:特海国际招股书

在海外开火锅店虽然收益高,但成本也更大,上文分析的员工成本只是其一。

特海国际在招股书中披露了开店成本,在除亚洲以外的洲际开一家新店的开支在250万到650万美元,折合人民币1724万人民币到4483万人民币。而作为对比,在国内平均每家新店的资本投资在800-1000万人民币,不到前者的四分之一。

海外高成本导致特海国际需要不断投入大量现金维持营业,在短期内很难实现盈利。如今特海国际脱离母公司独立上市,如何获得一个更好的融资渠道以保证后续扩张与发展,是特海国际现阶段最需要关注的问题。

特海国际虽然在公司主体上独立于海底捞,但其在国外的发展很大程度依然背靠着海底捞的金字招牌和品牌信誉。

近年来,海底捞负面消息接二连三,品牌美誉度直线下降。先是创始人张勇被扒全家移民新加坡、一跃成为新加坡首富,此后海底捞频频关店,2021年就关了300多家门店,股价也从2020年底的最高值后一路跌跌不休,市值蒸发超七成。

图源:雪球

不仅如此,海底捞一言不合偷偷涨价的操作被不少消费者诟病又贵又难吃。尤其在面对强势崛起的巴奴火锅等后起之秀时,曾经靠“服务”来打动刁钻的消费者玩法已不具魅力。

于特海国际而言,海底捞在国内的负面消息也都有可能成为影响其海外业务的不利因素。

来源:钛媒体