十五张图看懂 2022 年加密VC的投资变化

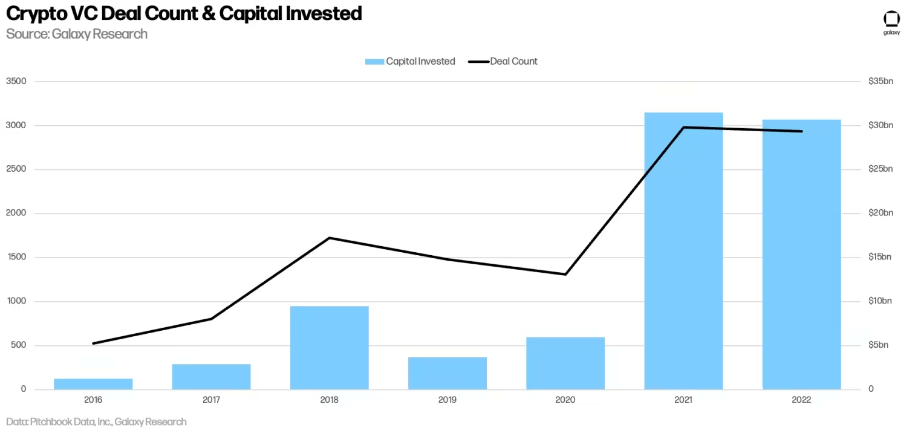

发布者:金融小镇网 发布时间:2023-01-06 17:26:542022 年,加密 VC 向 Crypto 初创公司投去了总计 300 亿美元的资金,这一数值与 2021 年的 310 亿美元非常接近。其中,大部分投资记录都发生在今年上半年,因为宏观环境和加密市场在下半年糟糕的表现,导致Q3和Q4季度的投资记录大幅缩减,甚至在第四季度中,VC投资笔数和金额双双创下了近两年的新低。在新的投资趋势中,越来越多的机构偏向于投资发展后期公司,而在种子轮前的投资记录则继续延续着多年的下降趋势。在投资版图中个,Web3 类别的公司数量占比最多,涉及交易与投资工具构建的公司筹集的资金最多。

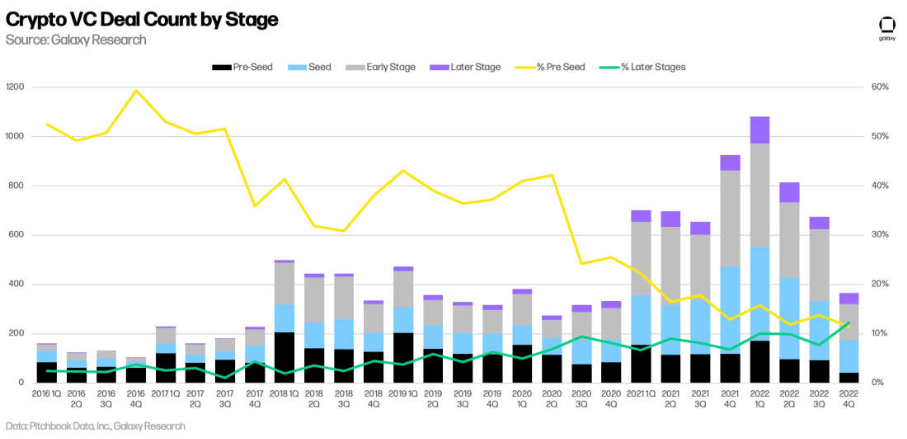

VC投资笔数与投资金额

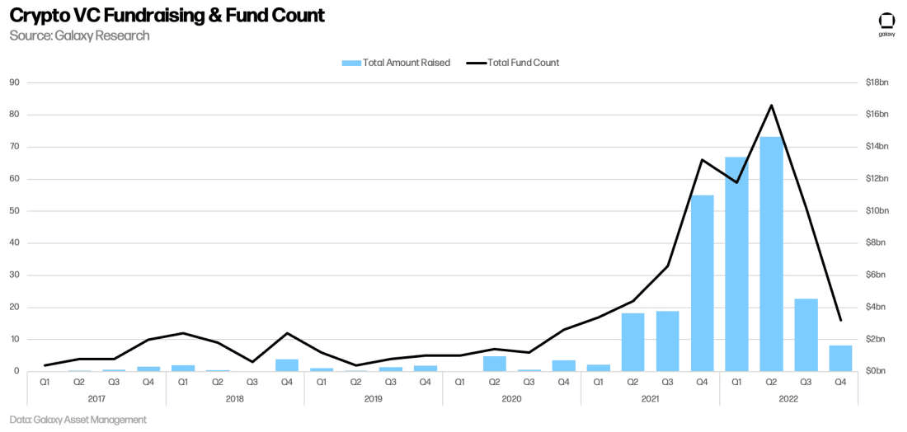

就投资交易的笔数和金额而言,2022 年排在了加密货币 VC 史上的第二名,仅次于 2021 年。

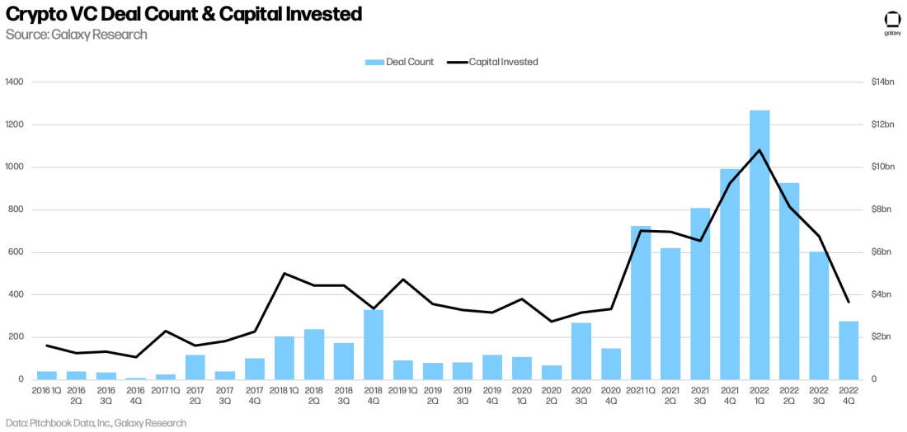

纵观2022年全年,从Q1到Q4,投资笔数和投资金额每个季度都在环比下降,在第三和第四季度,行业内公司分别筹集了 60亿美元(366笔)与 27 亿美元的资金,单季下降幅度超 50%。

2022 年第一季度,加密 VC 行业创下了 130 亿美元投资金额和 1100 笔交易的历史新高,之后伴随着美元利率的上升、宏观经济环境的恶化以及资本市场的动荡,投资者对加密货币领域的投资兴趣大幅减少,Crypto VC 交易数量和投资金额也开始持续下滑,加密 VC 市场在2022 年第四季度的表现甚至不足2018的同期水平。

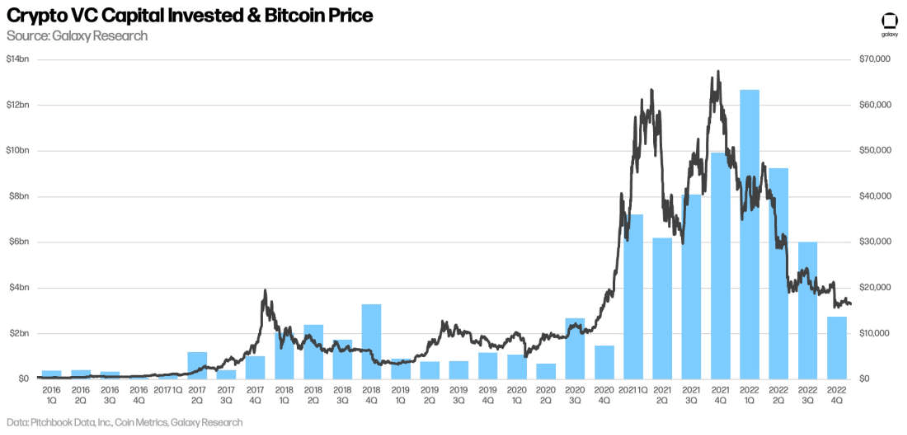

VC投资与比特币价格

风险投资的发展趋势继续跟随比特币的价格表现,比特币价格在 2022 年第四季度创下近年的低点,VC投资也在第四季度创下低点。

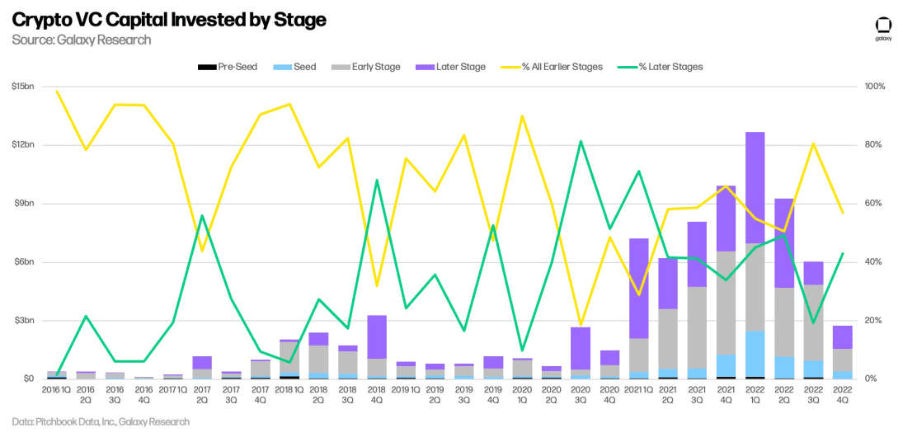

VC投资阶段

投向发展前期公司的笔数显著下降,投向处于发展后期公司的笔数相对稳定,但后期投资占比也上升到40%以上。

在检查不同发展阶段的投资数量时,涉及发展早期的投资交易下降尤为明显,2022 年第四季度是有记录以来第一个后期交易多于种子前交易的季度。

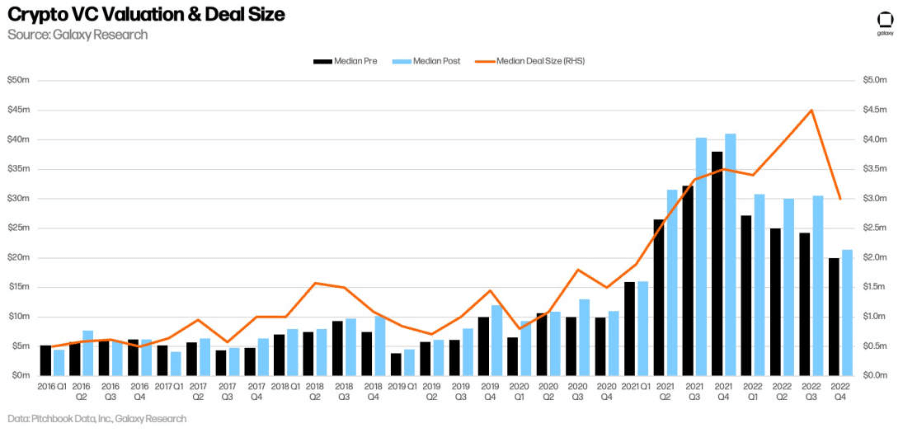

估值和交易规模

2022年Q4交易规模和估值的中值为2021年第一季度以来的最低水平,全年延续着下降趋势。

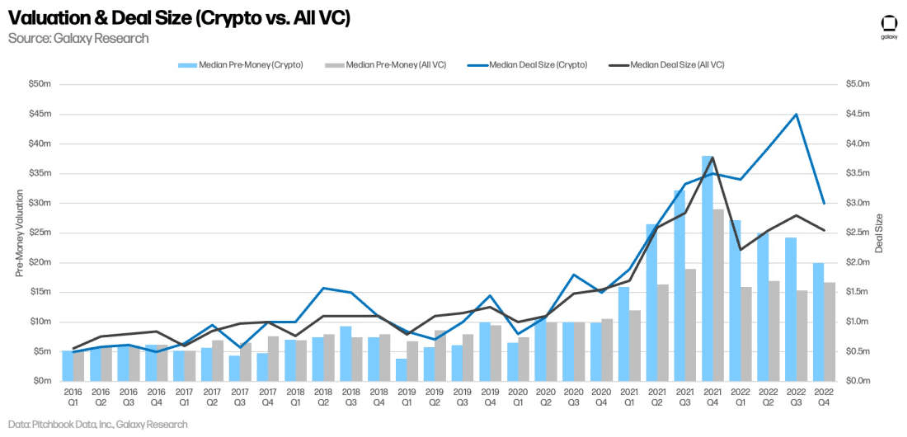

虽然加密公司的估值在第四季度有所下降,但整个风险投资市场的估值略有上升。

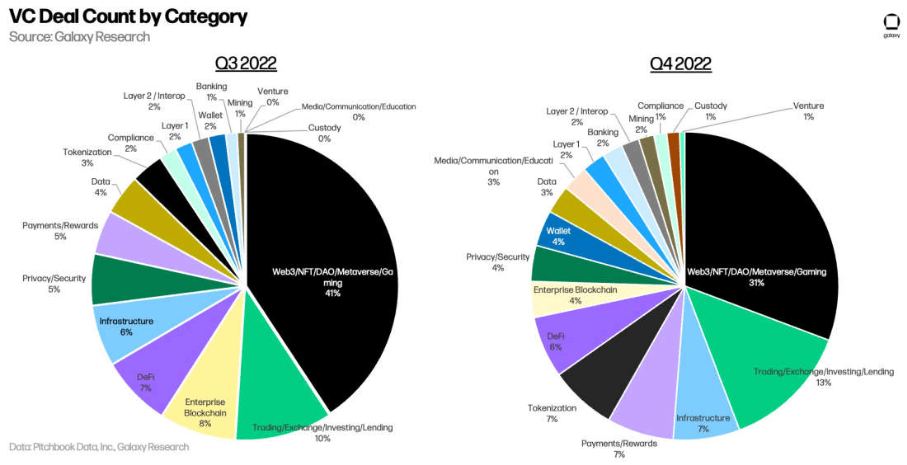

投资版图

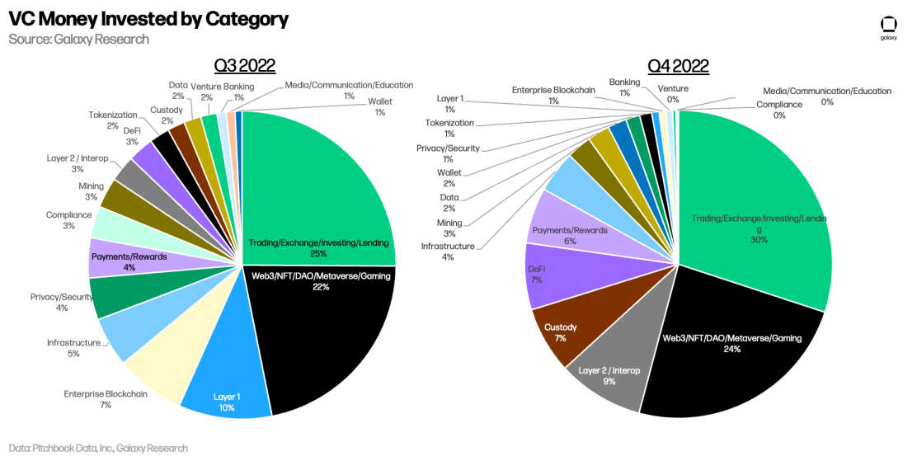

2022 年Q4,发生在 Web3/NFT/DAO/Metaverse/Gaming(“Web3”)领域的投资交易占绝大部分,在 2022 年第四季度完成的所有交易中,31% 的投资都投向 Web3 初创公司,而涉及交易、投资和借贷(“交易Trading”)等领域的投资占比大约 13%,位居第二。

但就投资金额而言,涉及“交易”的初创公司获得的投资金额最大,与之相比,涉及 Web3 类的投资规模更小,阶段也更早,这表明了 Web3 这一新兴细分行业和叙事处于萌芽早期。

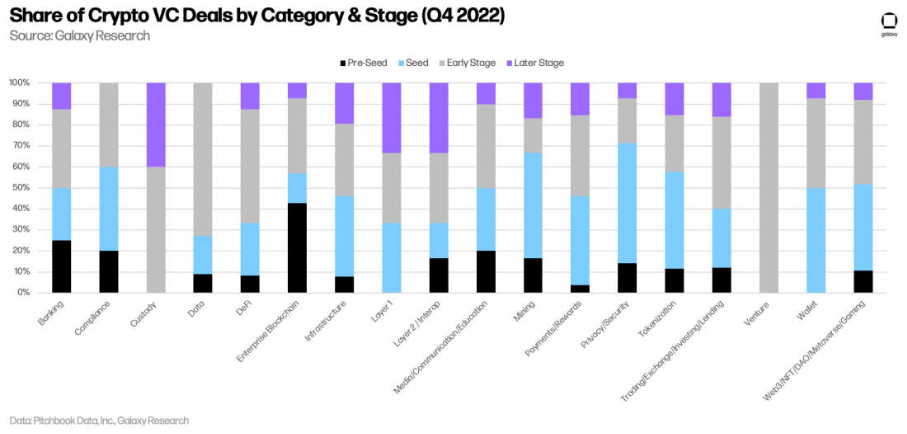

投资阶段和类别

当我们按照行业类别和发展阶段来划分投资交易时可以发现,投资大多投向了处于早期发展阶段的 Web3 公司。在 Web3、钱包、隐私/安全、合规和挖矿类别的投资中,有超过 50% 的交易都是发生在处于种子轮和种子前,在交易和数据类别的投资,有 60% 都发生在 A 轮及之后。

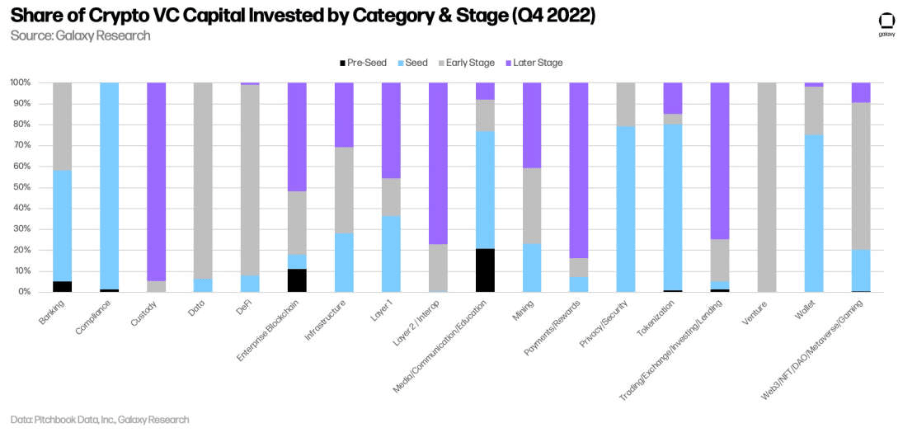

当我们按照投资金额来衡量时,情况就有所不同,媒体/通信/教育领域的投资金额在早期阶段更高,而托管行业的投资则在后期更高。

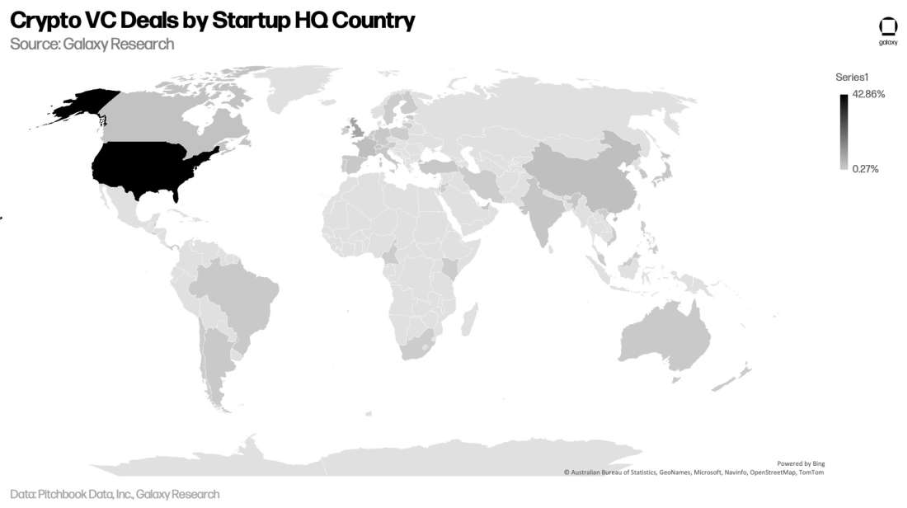

美国继续主导 Crypto VC 市场,超过 40% 的投资交易都流向位于美国的初创公司。

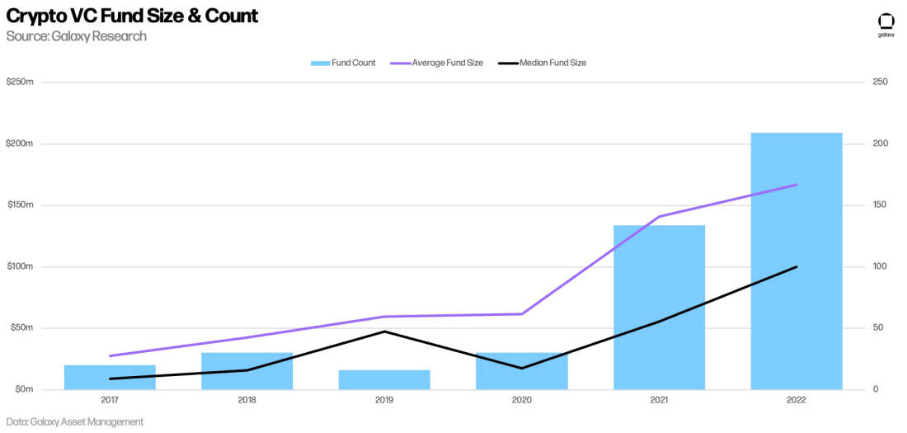

加密VC基金

在当前的宏观环境下,因为投资者对投资风险的重新考量或是直接撤资,导致投资机构筹集资金变得很困难,特别是伴随着加密资产价格的下跌和市场的大动荡,进一步加剧了这种困难,2022年Q4季度,无论是加密 VC 基金的数量还是加密基金筹款总额都创下了近两年来的新低。

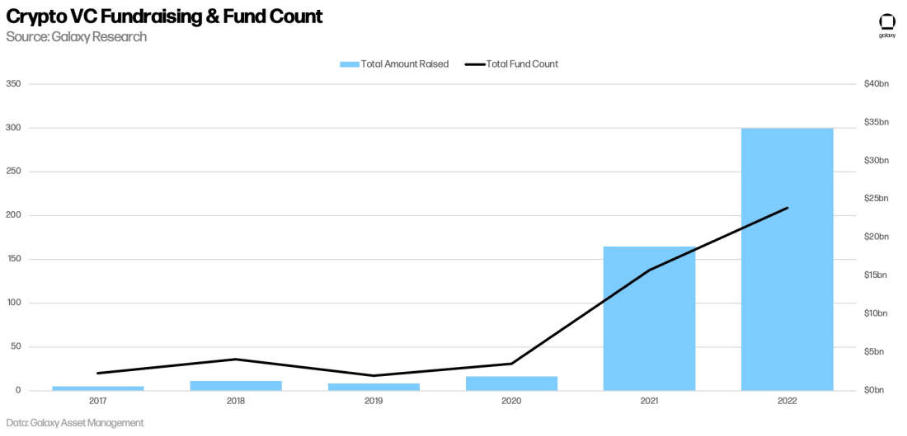

然而,按全年计算,2022年仍然是加密 VC 筹款规模最大的一年,200多家基金筹集了超过330亿美元的资金,相比2021年140家风险基金筹集的194亿美元,2022年增长非常显著。

纵观整个VC市场,2022年市场募集超过200只基金,平均每支基金规模超过1.6亿美元。2022 年上半年活跃的 VC 筹款市场是由2021年的加密叙事来推动的,几只突出的大型基金筹款推高了最终的总额,例如 a16z、Hivemind、Ribbit Capital 和 Haun Ventures 等在2022年都推出了各自规模庞大的投资基金。