比亚迪、富士康加码,小米套现,鑫信腾IPO前夕股东多空互博

发布者:金融小镇网 发布时间:2023-04-28 17:01:02

智能手机、笔记本电脑以及平板电脑是个人及家庭使用率最高的智能硬件产品,是引领消费电子终端的主力军,行业俗称其为“智能硬件三大件”。随着智能化时代的来临,为消费电子领域提供设备和产品的中上游企业也享受到了红利。

深圳市鑫信腾科技股份有限公司(下称“鑫信腾”)是一家专注于工业自动化和智能化设备研发、设计、生产和销售的高新技术企业,主要应用于消费电子、汽车电子、新能源等领域。核心产品主要包括整机测试设备、模组测试设备、组包装设备以及线体自动化设备。

近期,鑫信腾更新披露了《招股书》,拟创业板IPO上市,同时回复审核问询函,主要涉及客户及行业、销售收入、原材料采购及供应商等问题。自去年年中提交申报稿后,公司已收到两轮审核问询函。

鑫信腾的客户“朋友圈”十分豪华,涵盖比亚迪(002594.SZ)、富士康、华为、小米(1810.HK)、蓝思科技(300433.SZ)等知名品牌。不过,在鑫信腾第一次提交《招股书》的前三天,既是客户也是股东的小米长江基金转让了持有的大半鑫信腾股份。

IPO前夕遭股东低价抛股、业绩增长停滞不前,市场不免疑惑,鑫信腾的前景如何?

第一大业务收入下滑,综合毛利率低于同行均值

鑫信腾的下游客户主要为消费电子领域内的制造厂商。据《招股书》,其直接客户包括比亚迪、光弘科技(300735.SZ)、蓝思科技、闻泰科技、华勤技术等。主要终端客户为小米、华为、三星、OPPO、荣耀、中兴等安卓系统手机厂商,主要应用在智能手机、平板电脑、笔记本电脑、智能可穿戴设备等消费电子终端产品的功能测试环节。

鑫信腾的创立,源于郑国荣怀揣的"通信梦"。郑国荣是一位80后,大学毕业十余年后,他南下深圳创业,成立深圳市鑫信腾科技有限公司,专注手机、平板、汽车电子等智能终端产品的检测设备研发,2014年9月至今,任鑫信腾董事长、总经理。

IPO前,郑国荣持股占比21.61%,是公司第一大股东,小米长江基金持股4.53%、光弘科技持股1.05%。

在大客户的支持下,鑫信腾近年来业绩比较亮眼。2020年-2022年(下称“报告期”),分别实现营业收入3.25亿元、3.78亿元、3.77亿元,扣非后归母净利润分别为4019.37万元、5850.22万元、5110.98万元。尽管业绩比较稳定,不过增速不明显,特别是2022年无论是营收还是利润均同比下滑。

单体自动化设备和线体自动化设备为鑫信腾收入的主要来源。同时,主打产品单体自动化设备的销售收入金额占全年主营业务收入占比在70%左右,比例较高,且逐年下滑。

来源:《招股书》

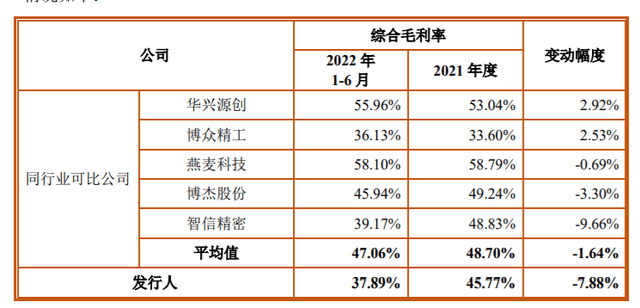

此外,鑫信腾的盈利可持续性也被问询。2020年、2021年及2022年,公司综合毛利率分别为40.76%、45.77%、40.14%,存在一定波动,且低于同行均值。

来源:《招股书》

鑫信腾称,毛利率下降原因主要系受客观原因影响导致的原材料阶段性涨价、人工成本增加,以及新进入的汽车电子领域毛利率较低(仅为25.13%)。公司产品在行业内已形成一定品牌知名度,产品具有较强的市场竞争力,未来毛利率可能会在合理区间进行一定波动,持续下滑的风险较低。

前五大客户是股东又为关联方,小米突击套现为哪般?

背靠大树好乘凉,但如何摆脱对大客户的依赖,增强自身的独立性,也是IPO企业不得不考虑的问题。

报告期内,鑫信腾来自前五大客户的营业收入占当期营业收入的比重分别为 57.98%、67%和 43.94%,客户集中度较高。

值得注意的是,2022年鑫信腾对两大客户比亚迪、富士康的销售收入下降。2021年,其向比亚迪、富士康的销售收入分别为7935.43万元、1619.32万元。2019-2021年度,比亚迪一直位居前五大客户行列,销售金额分别为1394.06万元、3982.75万元和7935.43万元。

到了2022年,向比亚迪、富士康分别销售2272.94万元、622.78万元,均出现大幅下滑。对此,鑫信腾解释称,因比亚迪、富士康区域性暂时停产,对公司设备的采购需求有所下滑。

2019年、2020年,闻泰科技(600745.SH)稳居鑫信腾第一大客户的位置,不过2021年、2022年,闻泰科技消失在大客户名单。深交所也进行过追问,鑫信腾表示,主要系闻泰科技自身业务结构调整所致。

此外,鑫信腾的主要客户小米集团、光弘科技、华勤技术及其关联方均为其股东。

2016年10月,鑫信腾进入小米集团检测设备供应商体系;小米长江基金于2018年12月至2022年6月期间曾为第三大股东,持股比例为10.46%。

广科咨询首席策略师沈萌表示,投资上下游合作方属于供应链中较常见的情况,对于监管来说,主要关注企业是否利用股东和客户的双重身份存在不利于其他股东的情形,是否存在利用双重身份进行利益输送或转移等行为。

2022年6月21日,小米长江基金将其持有鑫信腾部分的股权均以12元/股的价格分别转让给了同创财金、上银国发、燃点贰号,低于2021年光弘科技、鼎烽创投、慧珑科技外部投资者的增资价格15 元/股。股权转让完成后,小米长江基金持股比例降为4.53%,位列第八大股东。

值得注意的是,小米长江基金转让股权三天后,鑫信腾于2022年6月24日提交IPO申报稿。

鑫信腾表示,小米长江基金入股至转让时已经取得了一定的投资收益,同时上银国发、燃点贰号、同创财金均看好公司的未来发展前景。另外,本次股份转让与2021年12月增资的时间间隔不长,且股份转让款不能为鑫信腾所用,所以转让价格在前次增资价格的基础上进行适当折减。鑫信腾认为,股份转让的价格具有公允性,不存在异常的情况。且不存在股权代持和其他利益往来。

从股权关系上来看,小米与上述三家机构有共同或交叉参股几家企业的关联。IPG首席经济学家柏文喜认为,小米基金实际上已经实现了股价增值的收获,至于其在协议市场以什么价格转让,那也是交易双方之间的事情和权利。即使是转让给同一实际控制人旗下的机构,也并不违法违规,而且价格也只是由双方协商确定的。

另外,股权转让完成后,小米长江基金持股比例降为4.53%,股权比例刚好低于需要信披的5%,这应该是投资机构的一种策略性安排,因为低于5%便于公司上市之后不受限制地进行减持以利于尽快落袋为安。

小米方面人士称,小米长江产业投资基金作为公开的市场化运作私募股权基金,自2018年12月投资鑫信腾,企业的各项业务发展均符合预期。本次股份转让主要系小米长江产业投资基金内部投资项目调整相关安排,根据市场常用定价模式将部分持有股份合法合规的转让给第三方投资机构,为私募股权投资机构Pre-IPO轮退出的常见策略。目前,小米长江产业投资基仍继续持有鑫信腾股份,期待鑫信腾上市后会有更好的发展。

在沈萌看来,作为产业基金,在标的IPO前进行折价转让,可能不是不看好企业前景,毕竟马上就要IPO了,而是可能为了照顾收购方,将自己部分投资收益转移给三个收购方。

近年来,小米生态链企业依靠小米获得快速成长后,也纷纷踏上“去小米化”之路。2020年以后,鑫信腾和小米的销售关联变弱,尤其在转让股份之后对小米销售出现了逐年下滑。2019年到2022年,鑫信腾向小米旗下企业关联销售收入的金额分别为193.9万元、2560.6万元、1089.24万元及209.3万元,占收入的比重分别为1.06%、7.91%、2.9%及0.56%。

小米方面人士也表示,生态链公司大多数都属于创业型公司,通过投资解决他们的起步创业资金困难,通过供应链、设计、市场、品牌、销售渠道的赋能和帮助去解决他们的生存问题。生态链公司发展壮大后不能单纯的依附于小米,必须独立做强做大,做自有品牌良性发展甚至独立上市,这样小米的前期投资也会有财务回报,毕竟投资不是做公益还是要有财务回报的。扶上马送一程,让生态链公司能够创业成功,能够活下来,最后还要独立发展活得更好。

应收账款和存货持续走高

一般情况下,大客户的集中也可能带来更多的应收账款,这也引发了监管层关注。

2020年-2022年,鑫信腾应收账款账面价值分别为 1.15亿元、1.3亿元、1.43亿元,占期末流动资产比例分别为 27.27%、25.14%、27.04%。各期末应收账款余额呈逐年增加的趋势。

鑫信腾称,随着销售收入的不断增长,未来各期的应收账款可能持续上升,若公司下游客户经营出现困难,或由于其他原因导致无法按期足额支付款项,公司经营业绩可能受到负面冲击。

2019年-2022年6月,鑫信腾逾期一年以上的应收账款账面余额分别为 254.2万元、9.18万元、1244.36万元和 1361.81万元,针对逾期一年以上的应收账款账面余额计提坏账准备的比例分别为 100%、100%、20.81%和 31.41%。对此,鑫信腾表示,主要系受卓翼科技应收账款出现暂时性逾期以及贵州欧拓发生信用减值风险未回款所致。随着卓翼科技陆续回款,截至2022年卓翼科技已无逾期一年以上的应收账款。2022年公司新增逾期的客户主要为比亚迪旗下子公司,应收款项为暂时性逾期,信用减值风险没有显著增加。

另外,鑫信腾的存货连年攀升。2019年末-2022年6月末,存货期末账面余额7990.38万元,9282.45万元、1.08亿元和9343.65万元。

存货跌价准备,顾名思义就是为应对存货跌价要做的准备工作。鑫信腾的存货跌价准备占存货余额比例也显著高于行业平均水平,分别为 9.35%、8.56%、10.89%和 12.98%,同行业可比公司这一平均比例分别为 6.34%、4.91%、5.62%和 4.73%。

鑫信腾认为,剔除“已单项计提跌价准备的项目”及原材料的影响因素影响后,跌价计提比例与同行业差异已经明显缩小。考虑到同行业各可比公司之间存货跌价计提比率差异较大,以上差异合理。

根据工业和信息化部的相关数据统计,2022年我国智能制造装备市场规模约为 2.68万亿元,消费电子自动化设备行业的市场规模约为 1452亿元,鑫信腾面对的市场前景较为广阔。

不过,若是未来存货以及应收账款持续处于高位,那么流动资金或将承压,鑫信腾可能会面临资金流动性不足风险。此外,如何平衡大客户又是股东双重身份的关系,也是其面临的考验。

来源:野马财经