超越北上广,上半年VC/PE给江苏企业的投资冲到全国第一

发布者:金融小镇网 发布时间:2023-07-05 16:56:44近日,江苏再一次吸引住大众的目光——

6 月 28 日,45 个超亿美元外资产业项目落户江苏,总投资额达 117 亿美元,落户的项目中涉及生物医药、新能源、智能制造等领域。

在如今不断变化的内外部环境影响下,陡然增大的招商引资难度对各地政府来说都是一种考验,但于江苏而言这似乎并非是什么不可攻破的难题。且相较于其他省份面临的招商难、融资难问题,江苏或许是个例外。

投资人张强近日订了一张去往江苏镇江的车票,考察一家专业设备制造企业,这属于镇江优势产业。在镇江短暂停留之后,张强还要去往无锡、常州等地查看项目。

事实上,除已被大众所知的苏州、南京之外,江苏下属的其他城市正在被投资人们争抢。IT 桔子数据显示,2023 年以来无锡获投数量已超 30 起,常州获投数量已有 20 起,这个获投量往往是某些省份半年整体获投量,也是继苏州、杭州、南京、武汉等新一线城市之后的另一股崛起力量。

在轰轰烈烈的发展中,江苏实现了逆袭。

2013 年——2013 年 6 月 21 日,江苏省投融资事件总量达 5992 起事件,投融资总规模为 6726.2 亿元,事件和规模均位居全国第五名。

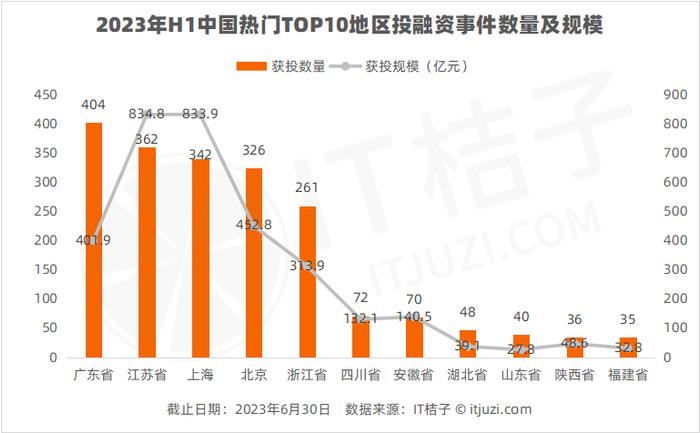

截止至 2023 年 6 月 30 日,江苏打败北京、上海,继广东之后成为 2023 年上半年中国投融资事件最多的 TOP2 地区。2019 年,江苏尚且踩着最后一名的位置挤进中国投融资事件最多的 TOP5 地区,2020 年江苏超越浙江成为第四名,如今江苏已登上第二名的宝座。

而从投融资规模来看,江苏则打败北上广,成全国第一,这是江苏史上最好战绩。

时间倒回至 2013 年,这一年江苏省投融资事件数量为 123 起,投融资规模为 37.8 亿元,与北上深等城市的几百起事件和几百亿规模相比差距较大。不过仅仅一年后的 2014 年,江苏省数量及规模均出现了翻倍增长,事件数量由 123 起增长至 290 起,增长 135.8%;投融资规模首次突破上升至百亿元规模。深创投、真格基金等机构在这一年加大了对江苏的投资。

2015 年及以后,江苏省再次迈上新台阶,投融资事件均维持在 500 起以上,平均投融资规模由 2015 年及之前的 118 亿元,上升至如今的 792 亿元。如果说 2015 年是江苏省发展的一个关键节点,那么 2021 年则是江苏省发展的另一个关键节点。

2021 年是江苏省创造历史的一年,这一年江苏省投融资事件达 932 起,投融资事件规模达 1759.7 亿元,均创历史新高,机构们涌入江苏做投资。2022 年因资本市场寒冬,江苏省投融资事件及规模均出现了下降,但放眼全国来看是继北京之后的第四大热门创投城市。

2023 年上半年(数据截止至 2013 年 6 月 30 日),江苏省投融资事件达 362 起,位居全国第二;投融资规模为 834.8 亿元,位居全国第一。

初创型企业为江苏省获投主流,占比 60%

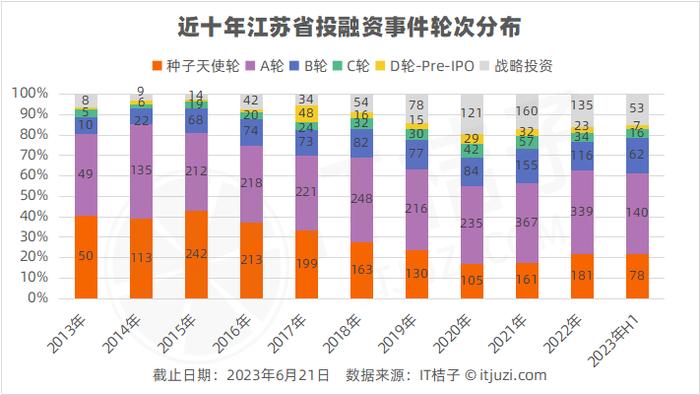

从江苏省投融资事件轮次分布来看,A 轮及以前事件一直占据最大比重,最高时比重超 80%。不过从整体走势来看,该事件占比在 2013 年——2015 年期间达到巅峰后开始降落,2016 年——2020 年逐年递减,2021 年——2023 年 H1 则又出现反弹性上涨,目前占比在 60% 左右上下浮动。

相较于江苏省 A 轮及以前事件占比的波动下降,B 轮——C 轮事件占比走势则处于上升趋势。IT 桔子统计结果显示,2014 年 B 轮——C 轮事件占比为 9.3%,为近十年最低占比,之后该事件占比不断增多,近 5 年占比在 20% 上下浮动,2023 年 H1 占比为 21.9%。

此外,江苏省 D 轮至 Pre-IPO 事件较少,不过相较于 2013 年——2016 年零星几起事件,2020 年以后该事件每年至少有 20 起事件发生。

千万元级事件在江苏获投数量最多

在金额分布上,江苏省投融资金额聚焦在千万元级事件,2014 年以后历年都占据较最大比重,近 5 年该事件占比在 50% 上下浮动。百万元级事件在最初的 2013 年占比最大,但整体走势在下降,如今占比维持在 10% 左右。

相较于百万元级事件占比的下降,亿元级及以上事件占比则不断加大,2014 年该事件占比上去不足 10%,2023 年 H1 占比已达 39.3%。此外,2015 年及以前 10 亿元及以上事件仅有 1 起,2020 年以后每年则有超 10 起事件发生,尤其是 2021 年该事件上升至 29 起,并且发生 2 起百亿元融资事件。

江苏省最高融资额事件在无锡

在亿元级投融资事件增多的过程中,历年的投融资最高金额事件记录也在不断被打破。2013 年在线旅游预订服务平台「途牛」获得 DCM 中国、红杉资本中国、淡马锡 Temasek、中广文影投资的 6000 万美元 D 轮融资,成为当年融资额最高事件,之后最高融资额已由十几亿元上升至几十亿元,再由几十亿元上升至百亿元。

具体来看,2018 年紫光集团发布「紫光云战略」,宣布投资 120 亿元,开始进军公有云市场。同年注册于南京的旗下子公司——「紫光云数」获得紫光集团的 120 亿元战略融资,成为当年江苏省融资额最高事件,并打破 2017 年由协鑫新能源获得的 68 亿元融资记录。

2021 年,锂电科技创新平台「中创新航」获得先进制造产业投资基金、常州高新投、厦门创投、武汉科创投、成都高投投资的 120 亿元战略融资,成为 2018 年之后的又一起最高额融资事件。2021 年同样获得百亿元级别融资的还有电动电池研发生产商「蜂巢能源」,获得中银投资、碧桂园创投、深创投、IDG 资本、小米长江产业基金、国家科技成果转化引导基金子基金等十几家机构投资的 102.8 亿元 B 轮融资。

到 2023 年最高额融资事件再次被打破。2023 年 1 月,华虹半导体制造无锡公司完成华虹半导体、华虹宏力、国家集成电路产业基金二期及无锡国有投资公司参与投资 40.2 亿美元战略融资。值得一提的是,该事件也是今年上半年中国内地融资额最高事件。

先进制造、医疗健康和企业服务成历年获投 TOP3 行业

从历年获融资额最高的公司中,也可感受出江苏省获投热门行业的变化。IT 桔子统计了江苏省 2013 年至今历年获投热门行业 TOP10 数据,结果显示:

2013 年——2014 年,先进制造、医疗健康、企业服务、电商零售、传统制造稳居资本投资的五大热门行业;

2015 年——2017 年传统制造行业掉出前 5 名的位置,被汽车交通取代,物流行业也首次挤进 TOP10 榜单中,并在此后占据一席之地;

2018 年——2022 年,先进制造、医疗健康和企业服务依次占据热门获投行业前三名的位置,第四名、第五名的位置多数由汽车交通和传统制造行业占据。金融行业在 2020 年作为最后一名也是最后一次挤进 TOP10 榜单,此后榜单上没有该行业的身影。

另一个变化是,2019 年及以后农业开始出现在获投行业 TOP10 的榜单中;2022 年上榜的名单中则出现了元宇宙行业。

35 家企业获投次数在 7 次及以上

IT 桔子数据显示自 2013 年以来江苏省已有 3214 家企业获投。根据获投企业获投次数及其获投规模绘制上图。

如上图所示,近十年江苏省获得 1 次融资的企业共有 1749 起,占比最大为 54%;其次为获得 2 次——3 次的企业,数量有 1058 家,占为 33%;获得融资次数在 4 次——6 次的企业数量有 372 家,占比为 12%;获得 7 次及以上的企业共有 35 家,占比为 1%。

而在所对应的获投金额上,企业数量最多——获得 1 次融资的企业获投规模为 1434.5 亿元,占比 21%;获得 2 次——3 次的企业获投规模为 2179.3 亿元,占比为 32%;获得 4 次——6 次的企业获投规模为 2288.1 亿元,占比为 34%;企业数量仅占 1%,获 7 次及以上的企业获投规模达 372.35 亿元,占比 12%。

活跃投资方前 10 名,6 家为国资

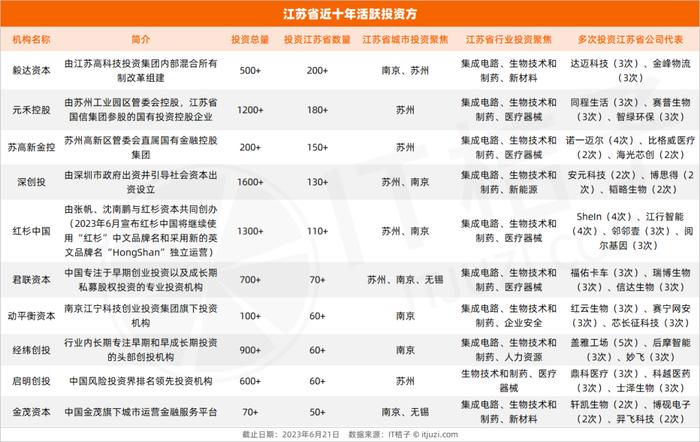

IT 桔子数据显示,近十年投资江苏省的机构多达 12000+家,其中最为活跃的投资方前 10 名分别为:毅达资本、元禾控股、苏高新金控、深创投、红杉中国、君联资本、动平衡资本、经纬创投、启明创投和金茂资本。

值得注意的是,江苏省排名前 10 的活跃投资方中,国资背景机构有 6 家,且排名前 5 名的机构中国资机构占 4 家。其中毅达资本、元禾控股、苏高新金控和动平衡资本均为江苏省本地国资机构,目前投资地区多聚焦苏州、南京两大城市。

从投资行业来看,10 大活跃投资方在江苏省的投资均聚焦集成电路、生物技术和制药两大行业,此外新能源、新材料、医疗器械等也是其他资本关注的重点。