中基协、发改委创投企业备案要求解读!私募基金如何备案才能享受20%所得税?

发布者:金融小镇网 发布时间:2023-07-26 17:15:082019年1月10日,发改委、国税总局等多部门联合发布了《关于创业投资企业个人合伙人所得税政策问题的通知》(财税〔2019〕8号,简称“8号文”),规定了创投企业可以选择按单一投资基金核算,对其个人合伙人从该基金应分得的股权转让所得和股息红利所得,按照20%税率计算缴纳个人所得税。8号文的出台,一定程度上解决了我国合伙企业的税制参照个体工商户以“生产经营所得”5-35%超额累进税率计算个人合伙人所得税的历史与私募基金应当区别于传统从事生产经营的合伙企业之现实矛盾。

8号文的适用范围和《国家税务总局关于实施创业投资企业所得税优惠问题的通知》(国税发〔2009〕87号)、《关于创业投资企业和天使投资个人有关税收政策的通知》(财税〔2018〕55号)等一系列支持创投企业发展的税收政策的适用条件保持一致¹,仅适用于在发改委备案的创投企业或基金业协会备案的创投基金产品。

但是上述优惠政策的适用范围对于在基金产品备案时选择了股权投资基金并且未在发改委备案为创投企业的基金似乎就显得不太公平。本文旨在梳理基金业协会、发改委备案的规则,帮助企业正确进行“备案”,从而降低基金个人合伙人的税负。

在正文开始之前,我们先来看几个热门问答:

01 投资于一级市场的合伙制私募基金如何备案,其个人合伙人能适用 20%所得税税率?

A:该基金需要(1)根据《创业投资企业管理暂行办法》在发改委备案成创业投资企业;或者(2)根据《私募投资基金监督管理暂行办法》在基金业协会备案为创业投资基金产品并且规范运作。基金应当在备案完成后30日内至主管税务机关进行单一投资基金核算模式备案。

02 基金备案为股权投资基金是否可以适用 20%所得税税率?

A:仅在基金业协会备案为私募股权投资基金,并且也没有在发改委进行创业投资企业备案的,无法申请单一投资基金核算模式的备案,从而在现行合伙企业税制下,股权转让所得的收益无法适用20%所得税税率。

03 若基金管理人在发改委备案为创业投资管理机构,是否其在管基金“视为”取得了发改委备案,从而可以适用单一投资基金核算模式?

A:从《创业投资企业管理暂行办法》《关于创业投资企业个人合伙人所得税政策问题的通知》的法规原文中,无法得出发改委备案可以由基金管理人自动延续至在管基金;并且经电话咨询上海、杭州、深圳等地税务局,税务局也表示单一投资基金核算模式系以基金为主体进行申请,申请材料中包含该创投企业在发改委或基金业协会备案的编号,而非管理人的备案编号。

04 私募股权投资基金是否可以在发改委进行创业投资企业备案,应当何时备案?

A:基金业协会与发改委备案并不冲突,如果在基金业协会已经备案为私募股权投资基金,也可以在发改委进行创业投资企业备案。实践中存在投资中晚期项目的股权投资基金在投资期届满或存续期即将届满时,变更名称及经营范围为“创业投资”并在发改委办理创投企业备案。

基金业协会层面的备案

(一)私募基金管理人登记

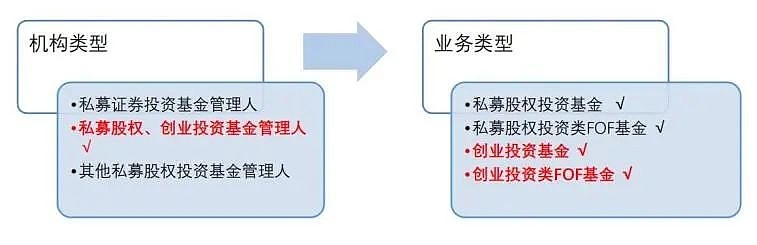

一只基金在正式开展投资运作之前需要经历私募基金管理人登记、基金产品备案2个主要步骤。管理人登记的业务类型(可复选)建议选择全部4种类型,且必须选择创业投资基金及创业投资类FOF基金,这样便于未来备案创投基金产品,并申请相关的税收优惠政策。

(二)私募基金产品备案

证监会体系下私募基金产品的备案系一种事前强制及实质性审查的备案。基金管理人应当在基金募集完毕后的20个工作日内通过Ambers系统申请私募投资基金备案,未备案之前只能做以现金管理为目的的临时投资。基金业协会会针对该基金的特点给予反馈意见并要求管理人补充提供相关材料。通过备案后,基金业协会出具备案通知。

关于如何选择“私募股权投资基金”或“创业投资基金”,协会层面并没有明确的规定,但是协会的审核人员会核查基金合伙协议、募集说明书等文件中的内容与管理人备案时勾选的投资范围是否一致,并提出反馈意见。通常若基金合伙协议中对于投资范围有明确的约定,仅限于初创期企业或者未上市企业股权,则建议可以直接备案为创业投资基金,并且在勾选“投资范围”时不选择“上市公司定增”,否则可能会被协会反馈要求修改基金产品类型为“股权投资基金”。(如下图所示)

而若基金合伙协议对于投资范围没有明确约定,或者基金拟定的投资阶段较为广泛既包括早期企业,也包括投资PRE-IPO轮企业或参与上市公司定增(包括已投企业上市后的定增),则其基金产品类型中只能选择私募股权投资基金。

在投资范围上,基金业协会比较明确的口径是,创业投资基金不能投资于房地产、上市公司定增、基础设施、首发企业股票、上市公司可转债和可交债、上市公司股票(配售除外)。

发改委层面的创投企业备案

(一)备案的要求

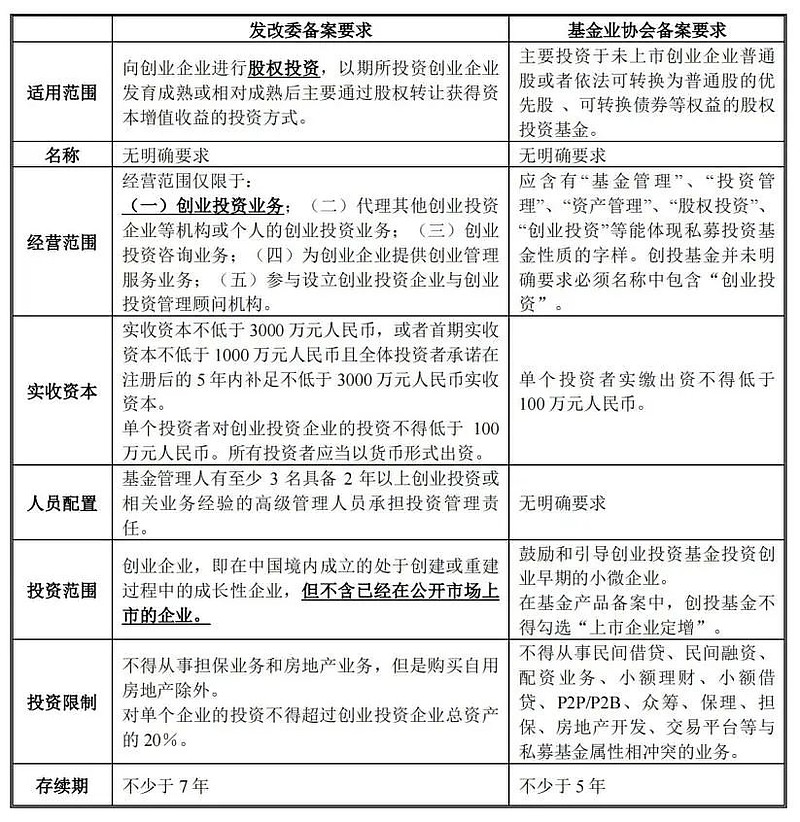

根据《创业投资企业管理暂行办法》(简称“《暂行办法》”)及《私募投资基金备案须知》,我们对创业投资企业在发改委及基金业协会备案的要求进行了对比:

(二)备案所需要提交的资料

创投企业备案的主管部门大部分为当地发改委,也有部分省市由地方金融监督管理局作为管理部门,例如福建省金融办、北京市金融工作局、深圳市和厦门市金融办。经我们登录上海、北京、浙江、深圳等地的发改委、金融办网站后发现,目前各地普遍采取“线上+线下”,即企业向地方主管部门提供纸质资料的同时,需要在“全国创业投资企业备案管理系统”上进行登记,该系统也系日后创投企业提交年检报告、申请税收优惠政策的平台。

在具体所需的资料方面,《暂行办法》第十条规定,创业投资企业申请备案时需提交以下材料:

(1)公司章程等规范创业投资企业组织程序和行为的法律文件。

(2)工商登记文件与营业执照的复印件。

(3)投资者名单、承诺出资额和已缴出资额的证明。

(4)高级管理人员名单、简历。

由管理顾问机构受托其投资管理业务的,还应提交下列文件:

(1)管理顾问机构的公司章程等规范其组织程序和行为的法律文件。

(2)管理顾问机构的工商登记文件与营业执照的复印件。

(3)管理顾问机构的高级管理人员名单、简历。

(4)委托管理协议。

而我们在各地政府网站中发现,各地在实际操作时会要求更多实质审核方面的资料,比如深圳会要求提供创投企业及创投管理机构高级管理人员的社保缴纳证明,所投资企业的投资合同²,同时各地也普遍要求提供创投企业的资产负债情况表、从事创业投资情况表及退出情况表等企业投资经营情况说明,以实质核查企业是否符合《暂行办法》中规定的备案要求。

(三)创业投资企业年检

除了完成备案,创业投资企业及其管理机构还需要每一年度完成创投企业年检且获得年检合格证明后,才能持续享有已申请的税收优惠政策或者申请新的税收优惠政策。

根据发改委发布的2020年检通知³,备案管理部门应重点检查创业投资企业是否规范运作,包括是否受到刑事处罚、受到行政处罚、被采取监管措施、被立案调查或被列入失信惩戒名单,是否涉嫌非法集资、二级市场投资和债券投资等违规行为,是否已落实“投资运作过程中的重大事件”及时向备案管理部门报告等要求。对此备案企业需要在年检时需要通过“全国创业投资企业备案管理信息系统”,提交经审计的年度财务报告,以及能够准确陈述备案创业投资企业历史沿革、组织管理结构、资本资产状况、投资运作及典型投资案例等情况的年度报告。创业投资企业需在备案年检合格后,方可通过“全国创业投资企业备案管理信息系统”登记拟新申报税收优惠有关信息。

而反观8号文的适用范围,其中也明确了,有资格申请单一投资基金核算模式的企业仅限于根据已在基金业协会或法规备案并且规范运作的创业投资企业(基金)。故完成创业企业备案的企业需要每年关注当地发改委、金融办的网站中关于年检的时间,以确保在时限内在线提交相关相关资料,以确保适用原税收优惠政策以及申请新的优惠政策不会受到限制。

(四)备案的时间

1、在私募基金产品备案前或者同期进行备案

根据上海市发改委公布的备案企业名单,我们对备案企业在发改委的备案时间以及基金业协会备案时间进行比对发现,有的企业会在基金产品备案同期进行发改委备案,也有的企业在完成发改委备案时还尚未完成基金产品备案。

不同于基金业协会“不备案不得投资”的强制备案原则,发改委的备案则是自愿的,其目的更多是作为企业申请政策优惠的凭证。如上海市发改委在公示备案企业时即明确“创业投资企业备案非行政审批,仅作为企业按规定申请享受国家相关政策证明之用”。而深圳市政府在政民互动栏目中也表示“创业投资备案采用自愿原则,如机构需要享受国家对创业投资企业相关优惠政策,则须按要求提前进行备案管理。”⁴针对两种备案是否关联及冲突,深圳市政府也明确了“两类备案不相关也没有冲突,创投企业可以根据自身情况和拟申请的优惠政策选择任何不同形式的备案。”⁵

因此,对于已经符合《暂行办法》中关于经营范围、注册资本、投资范围等的企业,其选择在发改委备案的时间相对比较弹性,在基金产品备案之前或之后进行都可以,不会对其开展日常经营产生影响。

2、在基金产品备案完成后较长时间后进行发改委备案

我们在上海市发改委近期公布的备案创投企业名单中,也发现有的股权投资基金在投资期届满甚至存续期即将届满时(即基金开始清算和分配时),将经营范围变更为“创业投资”,而其对外投资项目中则包括PRE-IPO轮、拟上市公司战略融资等晚期投资项目,并非完全符合“创业投资”投早投小投科技的投资范围,但是这些基金也成功完成了发改委备案,具体详见下表:

但需注意的是,在基金产品的名称或经营范围变更后,管理人应当及时在基金业协会Ambers系统中填报基金重大事项变更。管理人未按时进行重大事项变更累计达2次会被列入异常机构。一旦被列入信息报送异常机构,该管理人将被暂停产品备案,并对外公示。而一旦公示,即使整改完毕,至少六个月后方可恢复正常机构公示状态。

3、单一投资基金核算模式的备案时间

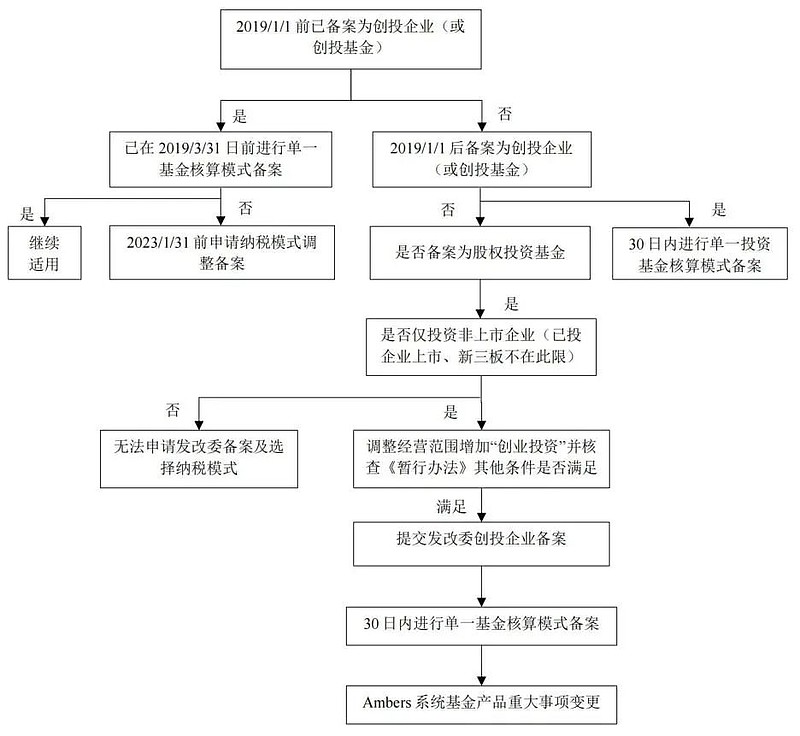

根据8号文的规定,其执行时间至2023年12月31日。创投企业若选择按单一投资基金核算的,应当在完成基金产品备案或发改委备案后的30日内,向主管税务机关进行核算方式备案;未按规定备案的,视同选择按创投企业年度所得整体核算。2019年1月1日前已经完成备案的创投企业,选择按单一投资基金核算的,应当在2019年3月1日前向主管税务机关进行核算方式备案。创投企业选择一种核算方式满3年需要调整的,应当在满3年的次年1月31日前,重新向主管税务机关备案。

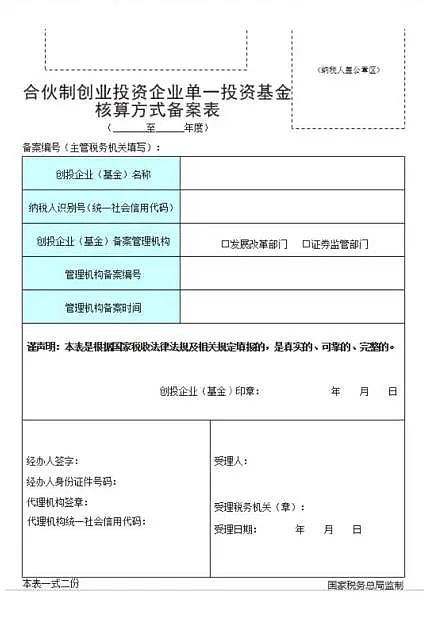

换言之,对于2019年1月1日之前已在发改委或基金业协会备案的创业投资企业(基金),若其没有在8号文出台当年申请单一投资基金模式,则必须在2023年1月31日前(即第一个三年期届满后)向主管税务局进行申请,否则视为继续适用年度所得整体核算模式;对于2019年1月1日之前备案的股权投资基金产品,若其在2019年1月1日之后(假设2020年3月1日)完成了发改委的创投企业备案,则其应当在2020年3月31日前(完成备案后30日内)向税务局申请单一投资基金核算模式备案(备案表如下图所示),否则将连续3年适用年度所得整体核算模式。

又由于8号文执行期限至2023年12月31日,在我们尚不知知悉1年后8号文是否会继续执行或扩大适用范围的情况下,若企业在发改委/基金业协会备案完成后错过了单一投资基金核算模式备案,很有可能就无法再适用20%的税率了。

我们的建议

综上,若基金拟享受单一核算模式,则其必须在基金业协会备案为创业投资基金产品或者在发改委进行创业投资企业的备案,并保证在备案后规范运作。同时,基金应当在备案完成后30日内向主管税务机关申请适用单一投资基金核算模式,超过该时限则需要在3年内适用年度整体核算模式,从而适用5-35%超额累进税率。

我们建议,若基金主要投资初创期非上市企业,则在其设立之初需确保其经营范围包含创业投资,注册资本及投资人的出资进度、高管人员数量及其从事创业投资的年限等方面符合《暂行办法》的要求,以便于基金未来可以顺利进行发改委的创业投资企业备案。基金本身也最好在基金业协会直接备案为“创业投资基金”产品。

而对于备案为股权投资基金而实际未参与上市企业定增的基金产品,若其设立之初的经营范围仅包含“股权投资”等字样的,我们建议可以在基金进入退出期前,变更基金名称及经营范围包含“创业投资”,并向发改委申请创业投资企业备案,并在备案完成后30日内申请相应的纳税模式以及税收优惠政策。

(后附流程图对于上述建议进行总结)