清科发布《氢能产业私募股权投资市场图景》

发布者:金融小镇网 发布时间:2022-08-24 16:14:05

金融小镇网8月24日讯:氢能具备来源丰富、绿色低碳、应用广泛等多种优势,对于绿色低碳转型具有重要意义。目前,氢能产业尚处于从氢气向氢能的发展阶段,相关产业和投资快速发展,但也面临经济成本过高、设备对外依赖和下游需求有限等发展瓶颈。3 月 23 日,国家发改委、国家能源局联合印发《氢能产业发展中长期规划(2021-2035 年)》,氢能产业迎来新的发展契机,市场对于氢能的关注也迅速增加。为此,清科创业(1945.HK)旗下清科研究中心梳理氢能产业政策脉络、募投数据和产业结构,为您呈现氢能产业私募股权投资市场图景。

氢能产业战略地位逐步提升,

国家级长期规划出台

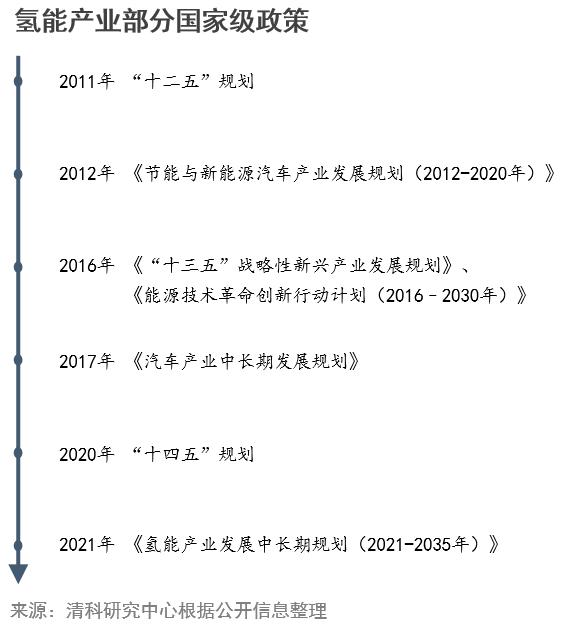

早在 " 十二五 " 规划中,燃料电池汽车技术就被列为新能源汽车产业的重点发展方向之一。2012 年国务院印发的《节能与新能源汽车产业发展规划(2012-2020 年)》中,要求燃料电池汽车和车用氢能源产业与国际同步发展,开展燃料电池电堆、发动机及其关键材料核心技术研究。

2016 年,《" 十三五 " 战略性新兴产业发展规划》进一步提出推进燃料电池汽车产业化,同年《能源技术革命创新行动计划(2016 – 2030 年)》将氢能与燃料电池技术创新列为计划的重点任务之一;2017 年,《汽车产业中长期发展规划》中提出加强燃料电池汽车技术的研发和逐步扩大燃料电池汽车试点示范范围。

2020 年后,氢能产业战略地位进一步提升。" 十四五 " 规划中氢能与储能被定位为战略性新兴产业,规划要求进行前瞻谋划布局。2022 年 3 月 23 日,国家发改委、国家能源局联合印发《氢能产业发展中长期规划(2021-2035 年)》(下简称 " 规划 "),将氢能作为我国未来能源体系的重要组分,鼓励产业投资基金、创业投资基金等按照市场化原则支持氢能创新型企业,促进科技成果转移转化,支持符合条件的氢能企业在科创板、创业板等注册上市。

国家级规划不断推进的同时,各地也纷纷制定各自氢能发展规划。如北京市在 2021 年制定《北京市氢能产业发展实施方案 ( 2021 — 2025 年 ) 》,提出到 2023 年前培育 5-8 家具有国际影响力的氢能产业链龙头企业,京津冀地区累计实现产业链产业规模突破 500 亿元,到 2025 年前具备氢能产业规模化推广基础,形成氢能产业关键部件与装备制造产业集群,京津冀区域累计实现氢能产业链产业规模 1000 亿元以上。

近五年受政策鼓励 VC/PE 募投加速,

燃料电池为主要投资方向

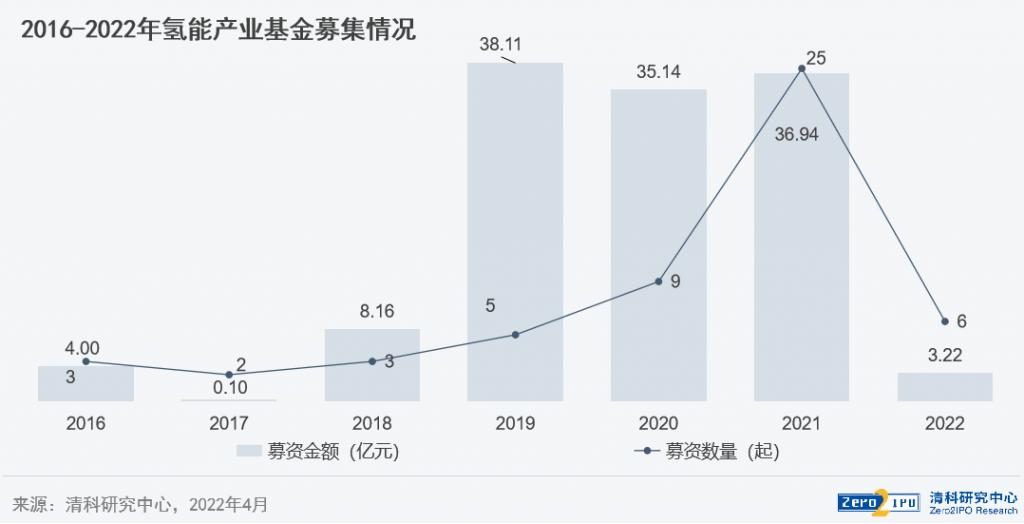

· 受地方产业规划鼓励,2019 年后氢能主题基金募集数量增加

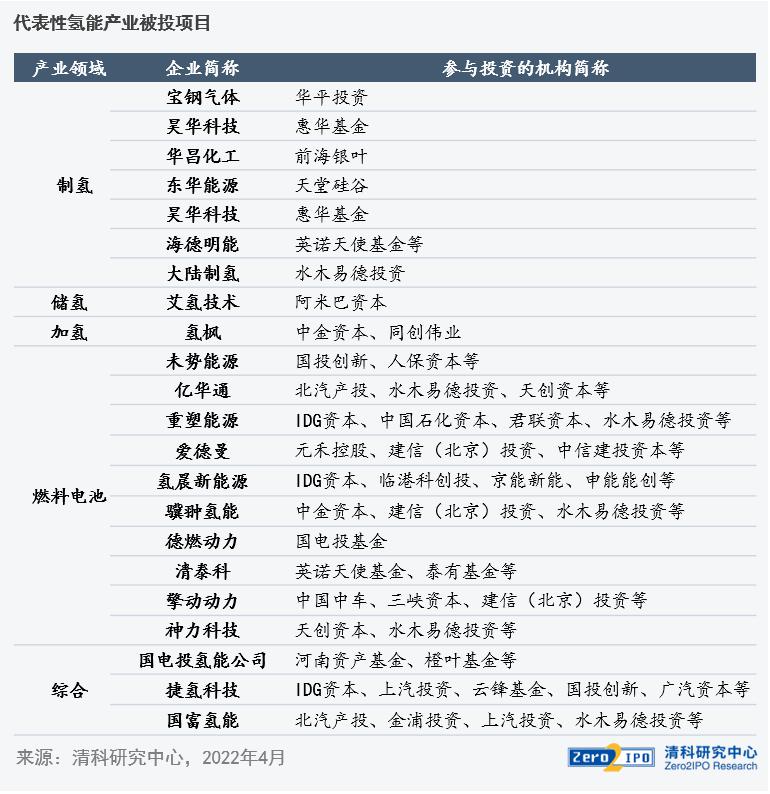

根据清科研究中心不完全统计,截至 2022 年第一季度,全国共有 51 支以氢能为主题或明确将氢能作为主要投资方向的基金完成募集,累计募集资金 121.63 亿元。从时间分布来看,主要的基金募集事件发生在 2019 年及之后,这与 2019 年之后各地方政府相继出台氢能产业规划和扶持政策有关。

例如,苏州市在 2018 年制定了氢能产业发展规划,江苏省于 2019 年印发了《江苏省氢燃料电池汽车产业发展行动规划的通知》,同年成都市印发《成都市氢能产业发展规划(2019-2023 年)》,而 2019 年完成募集的基金中就有多支注册于江苏省和成都市。此外,由于氢能产业广泛涉及储能、可再生能源和材料等前沿产业,部分以稀土、新材料或风电为主要投资方向的基金也将这些交叉领域纳入投资范围。

· 氢能产业投资逐年增长,燃料电池为主要投资方向

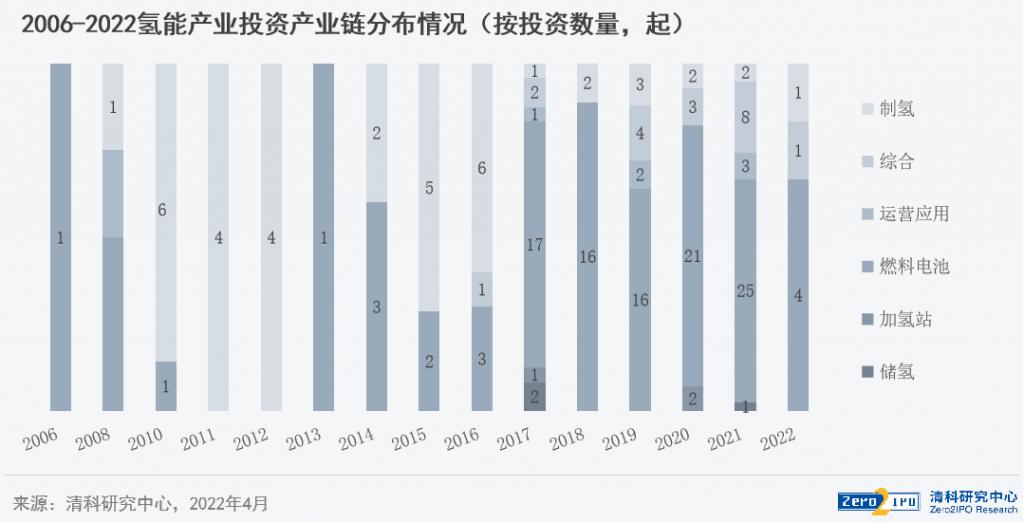

投资方面,截至 2022 年第一季度,中国股权投资市场对主业为氢能产业的相关企业投资约为 136.61 亿元人民币,涉及投资事件 183 起。从历史分布来看,投资数量和金额总体呈现上升趋势,2017 年是较为明显的分水岭。2017 年之前,每年投资数量在 10 起以下,年投资总额不超过 15 亿元;2017 年之后,对应 2016 年《" 十三五 " 战略性新兴产业发展规划》和动力电池客车补贴退坡,对氢能产业投资数量明显提升,此后基本保持每年在 25 起左右,投资金额也逐年走高。2021 年,中国股权投资市场整体活跃度提升;加之《中华人民共和国能源法(征求意见稿)》和 " 十四五 " 规划中均提及氢能战略地位,释放一定利好信息,氢能产业投资热度得以维持。

从投向来看,2016 年之前市场对于制氢领域投资较多,但制氢领域的投资中投向专门生产氢气的企业较少,究其原因,2016 年之前新能源投资主题以风光电为主,市场整体对氢气的能源属性未做过多关注,而氢气本身是一种重要的工业原料,广泛应用于石化、电子、合成氨等领域,所以这一阶段获投的企业多数属于化工行业。2017 年之后,随着氢能产业整体关注度和投资数量增长,对燃料电池行业投资快速增加,这种投资选择与我国氢能产业发展现状有关。我国氢能产业目前下游市场规模有限,应用类别较少,而氢燃料电池车等交通领域则是其中模式相对较为清晰的应用场景,加之专营燃料电池系统的亿华通于 2020 年成功上市,该领域企业的商业价值比较容易获得投资机构认可;相比之下,工业、储能等领域的氢能应用在技术和项目落地上仍有待探索,市场总体持观望态度。

产业链部分环节依赖进口,

商用车为下游应用主要突破口

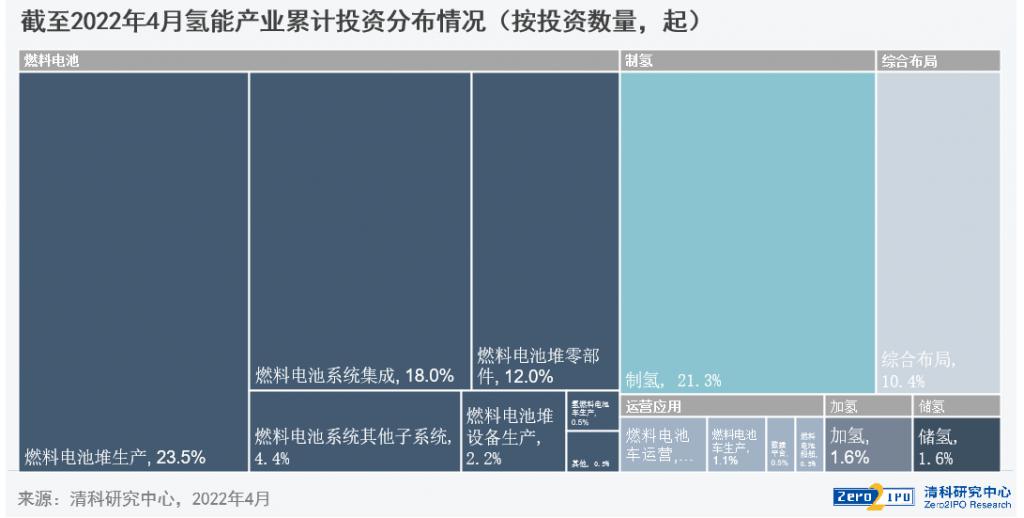

氢能产业链较长,涉及制氢、储运、加氢、燃料电池及其系统等上游(及中游)领域,以及交通、储能、发电与工业领域等下游应用诸多环节。目前,我国在氢能领域发展取得了一定成效,在副产气制氢、碱性水制氢等制氢技术领域具有技术优势,燃料电池系统、电堆等下游应用也以基本实现终端设备的国产化,但整体而言在核心技术、设备零件和基础设施方面尚存短板。我国在氢能自主技术研发、装备制造、基础设施等方面尚存短板。

· 上游:制、储、运和加氢环节部分核心设备有待国产化

目前我国的氢气制取以化石能源重整和工业副产气(灰氢或蓝氢)为主,煤制氢产量占比超过 60%,电解水制氢(绿氢)占比不到 2%,而由于现有工业电价过高,推广电解水制氢难度较大。但煤制氢并非完全无排放,如能充分利用我国现有的全球最大的可再生能源装机量,使用可再生能源供电电解水制氢,伴随可再生能源发电成本降低,可以预期主要制氢方式将转向电解水制氢为主。预计到 2060 年可再生能源将提供 80% 的氢气产能,制氢方式改变将引发行业格局变动。此外,由于氢气消纳渠道不限于交通,短期来看随着氢能产业发展,下游需求将持续增加,也将带动氢气产能扩张。

储运方面,国内目前仍以高压气态储氢、长管拖车运输为主,单车可运输重量低、距离短。这种储运方式在氢能整体需求较低时具有经济性,但随着用氢规模增加,管道运输和液氢槽车运输的经济优势将显著增加。国外以低温液态储氢结合液氢槽车运输居多,我国液氢主要用于航天领域,缺少民用输运应用,管道运输也缺乏规模化运行试验。此外,在用于交通的车载储气瓶方面,我国与国际主流也存在差距,我国目前主要采用 III 型瓶,而国际市场上 IV 型瓶已成为主流,随着氢燃料电池汽车市场发展,在该领域存在国产替代空间,近年来已有部分企业进行布局,《规划》中也提到探索开展 70MPa 储氢瓶车辆应用验证。

加氢站是氢能产业化、商业化的重要基础设施。与上游氢气储运主流方式相适应,我国加氢站目前以气态氢为主,压缩机、高压加氢机等关键设备依赖进口。由于此前国内氢能应用规模有限,对加氢站建设支持力度有所不足,相关生产企业缺乏技术攻关和成熟量产的市场环境,也直接推高了加氢站的建设成本。未来,加氢站等基础设施将是氢能产业的发展基石,根据《规划》总体要求,到 2025 年应部署建设一批加氢站以支撑约 5 万辆燃料电池车辆,到 2030 年应形成较为完备的氢能供应体系。

· 下游:氢能应用场景广泛,燃料电池车仍为主要突破口

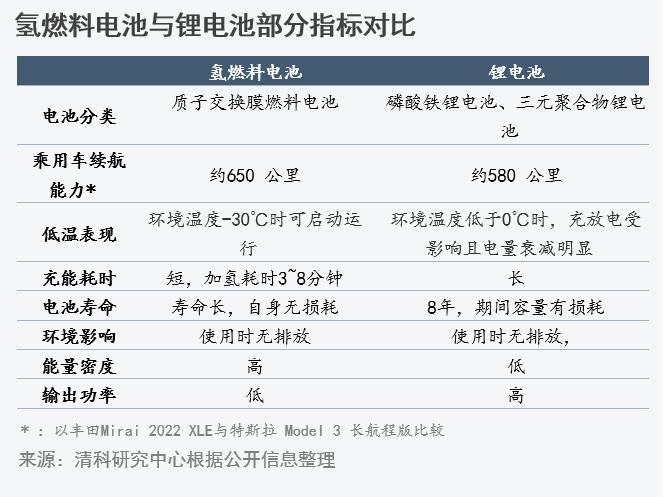

氢能的应用场景可以归类为交通、工业、发电和储能四个方向。当前,以燃料电池车为代表的交通领域是氢能初期应用的突破口,也是商业化应用前景较为清晰的市场。氢燃料电池车与纯电动车相比,得益于氢气高能量密度的特点,续航能力更强,但其配套基础设施建设相较于纯电动车更加复杂昂贵,因此更适合固定线路、中长途和高载重场景,例如矿山、港口、仓库内的货车、叉车和 AGV 等,与现有纯电动车更多形成互补关系。但氢能乘用车也并非无人问津,除丰田、现代等日本厂商较为积极外,上汽、北汽和广汽等国内企业也有相应车型已量产或计划上市。

目前,氢燃料电池车的主要生产厂家仍是传统汽车制造商,如福田汽车、宇通客车、上汽、北汽等,虽然有部分氢燃料电池车厂商,但受限于市场规模和氢燃料电池车整车成本较高,尚未形成类似纯电动力车领域的造车新势力。

· 电池堆为燃料电池系统核心,关键零部件逐步实现国产替代

在燃料电池车为氢能利用主要突破口的背景下,燃料电池系统成为沟通氢能产业上下游的重要环节。燃料电池领域贴近下游应用且技术较为前沿,此前多项核心材料和关键部件依赖进口,特别是其中的核心零部件如质子交换膜、气体扩散层、铂催化剂等,国产产品尚处于小规模生产或研发阶段,国产替代空间较大。

氢能产业仍处发展早期,

前景广阔但仍需耐心

氢能对于减碳具有重要意义。氢在燃烧或消耗过程中不产生二氧化碳或污染物,如能广泛利用将有助于最终实现能源脱碳,并且氢气的来源十分广泛,可以通过化石能源重整、工业副产品或电解水等多种方式获得,其单位重量热值显著大于其他燃料,具有成为储能介质的潜力,通过合适的生产方式,有可能成为零碳解决方案。根据中国氢能联盟测算,为达成 2060 年碳中和目标,我国氢气年需求量将增加至 1.3 亿吨左右,终端能源占比将达到 20%。然而,尽管氢能在绿色经济转型过程中前景广阔,但受限于经济成本和技术瓶颈,氢能应用需求和市场规模的爆发仍需耐心等待。

· 当前终端用氢成本较高,下游应用经济性较低

由于多方面因素,目前终端用氢成本仍然较高,一是氢气的制储运加及应用等多个环节中,许多核心关键设备、零部件和材料仍依赖进口,推高了最终成本,例如电解水制氢装备虽然整体国产化率较高,但质子交换膜等部分核心部件仍依赖进口;二是我国氢能产业规模效应尚未显现,部分制造工艺和技术有待成熟和迭代;三是当前技术路线中使用的铱、铂等贵金属价格昂贵,低铂和非铂催化剂等低成本方案仍需技术突破。高用氢成本降低了下游氢燃料电池车等应用的经济性,造成终端市场规模有限且发展较慢,推广主要依靠政府采购和补贴。

· 商业模式尚未完全跑通,下游需求对产业链上游带动能力有限

氢能产业发展尚处于早期阶段,下游需求对上游产业支撑能力较弱。氢燃料电池等核心设备涉及高度细分的零部件和材料,核心技术攻关和加氢站等基础设施都需要大量投资,这依赖于具有一定规模且能够持续扩张的下游应用场景,但目前氢能的下游应用中只有交通领域的商业模式较为明晰,对上游产业带动能力有限。而从另一个角度看,技术的突破与迭代成熟、用氢基础设施的完善都将显著降低终端用氢成本,从而降低下游应用推广难度。因此,氢能产业未来发展仍取决于产业链上下游能否实现协同发展。

· 氢能政策体系有待完善,部分赛道投资过于集中

我国在过去一段时间虽然出台了多个文件促进氢能发展,但长期缺乏对于氢能发展的顶层设计、战略规划和政策体系,缺少对氢能在能源和低碳战略中的角色定位的清晰表述,对氢能下游诸多应用也未进行专门部署,影响了氢能产业发展。高层级统筹规划的缺位也导致各级相关政策过于分散,未能形成政策合力,也未能很好地引导和激励氢能相关投资,缺少统筹的产业政策还可能导致投资在局部地区和环节的资金和企业过于集中。

结语

绿色转型将深刻改变全球能源消费结构和生产生活方式。从氢能特点出发,其在达成 " 碳中和 " 过程中将扮演不可或缺的角色,根据国际能源署(IEA)测算,为在 2050 年实现净零排放,届时氢的年生产量需要达到 5.3 亿吨,其中超过 2 亿吨用于交通运输,全球范围内已有多国制定了氢能战略和规划。然而,氢能产业现在仍处发展早期,氢能领域的科学研究、技术创新和模式探索方兴未艾。我国氢能产业积累较少,在政策体系、技术水平、基础设施和产业应用等方面仍有不足,未来实现快速发展有赖于统筹、精准、有力的政策引导支持和理性、高效、活跃的市场。目前,已有部分 VC/PE 机构开始在氢能相关领域进行投资布局,但整个市场还处在发现价值和识别风险的初期阶段,不仅投资者仍在观望,潜在创业者和优质项目也尚未被全部挖掘。未来,在行业的风起云涌和大浪淘沙中,投资机构仍需具备慧眼和恒心,不断发现具备长期价值的卓越企业。

来源:清科研究中心

金融小镇网(www.financetown.com.cn)声明本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,如您不希望作品出现在本站,可联系我们要求撤下您的作品。并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。金融小镇网|创投小镇网是中企报集团旗下金融园区综合资讯平台,汇聚各省市金融小镇/创投小镇发展动态,聚焦金融、创投、私募等热点资讯,服务金融类投资类企业,免费提供入驻咨询、优惠政策申请服务。