麦肯锡:2023全球私募市场回顾之ESG

发布者:金融小镇网 发布时间:2023-03-28 16:57:55

全球大多数私募股权基金均在尽职调查中考量ESG风险因素。在ESG投资的践行者中,有一群「低调」的玩家,那就是私募股权基金。

近年来,私募股权基金发展迅猛,其重要性日益凸显。

同时,随着市场对ESG理念的逐渐认可,ESG相关考量在投资中受到越来越多的重视,私募股权基金也成为ESG生态的参与者之一。

一方面,价值创造都是私募股权投资策略的核心,而ESG理念将有助于增强价值创造的韧性。

另一方面,相对较长的投资周期让私募股权基金在践行ESG理念上具有先决条件。

星界资本管理合伙人方远先生,曾在其著作《责任:私募股权ESG投资新趋势》中,以母基金的视角写道:

「母基金作为私募股权投资的资产配置者,能够通过投资子基金覆盖底层被投企业,最终实现ESG理念和社会责任投资成果的放大作用,是进行ESG实践的利器」。

本期我们将分享麦肯锡于近期发布的《2023全球私募市场回顾》,重点介绍其中有关私募股权基金推动ESG议程的最新动态。

以下内容和数据均摘自该报告。

ESG在私募股权投资中的价值

近年来,越来越多的私募股权基金将ESG因素融入其公司政策、运营程序和投资决策。

这一进步是多种因素共同作用的结果。

首先,只要标的公司保持健康发展,支持ESG与财务业绩之间正相关的证据就会继续增加。

例如,麦肯锡研究发现,ESG表现优异的公司在利润率和增长方面也优于同行,并且与仅在财务上表现出众的公司相比,其股东带来200个基点的超额回报。

其次,越来越多的有限合伙人(LP)将ESG指标纳入其资本配置流程。

最近的一项调查表明,如果基金经理无法提供可接受的ESG相关披露标准,近四分之三的LP会考虑将其淘汰。

最后,包括能源价格上涨在内的宏观经济因素,增强了长期投资者对替代能源和整体能源独立性的兴趣。

此外,私募股权基金目前对ESG因素的考虑不仅限于募资和交易环节。

在私募股权的整个投资生命周期中,从筹资、资产选择、价值创造到退出计划,ESG都在其中扮演着重要角色。

研究发现,全球大多数私募股权基金均在尽职调查中考量ESG风险因素,有些亦明确将ESG概念纳入其价值创造计划。

特别是在投后管理中,普通合伙人(GP)可以利用以下五个价值创造杠杆来改善其投资组合。

第一是收入增长,以更具可持续性的产品吸引B2B和B2C客户,并通过更牢固的社区和政府关系更好地获取资源。

第二是降低成本,比如降低能耗并减少耗水量。

第三是监管和法律干预,即通过管制放松来实现更大的战略自由,并获得补贴和政府支持。

第四是生产力提升,提高员工积极性,并通过提高社会公信力来吸引人才。

第五是投资和资产优化,通过更好地分配长期资本来提高投资回报,避免因长期环境等问题而可能无法获得回报。

环境主题投资成为主流

与ESG相关的募资在2022年达到小高潮。

2022年是迄今为止,私募市场以ESG为募资重点最好的一年。

几乎超过了2021年全年的280亿美元总额。

其中, ESG中的E受到越来越多的关注——GP采取了一系列策略来加速和利用正在进行的能源转型。

最明显的趋势是所谓影响力基金(impact funds)的发展。

影响力基金通常将明确的ESG议程作为其投资策略的一部分。

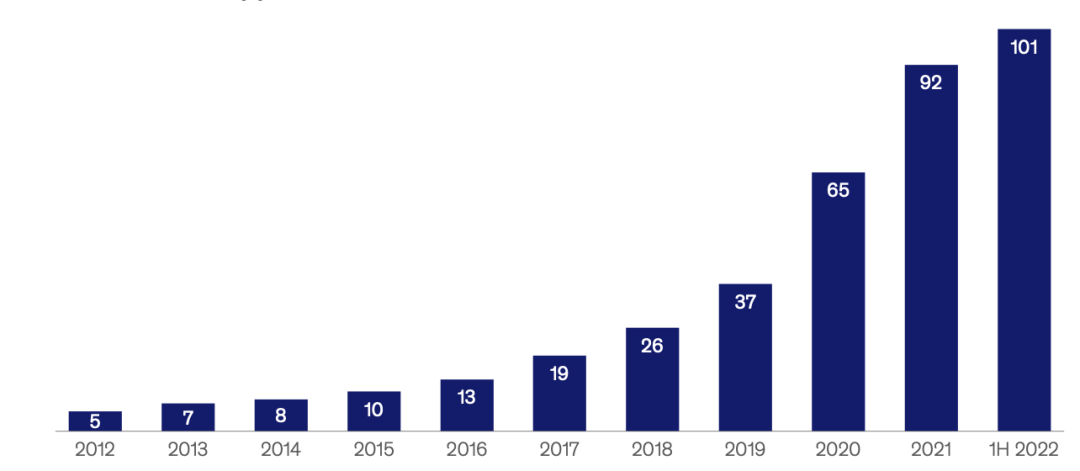

2022年,影响力基金的资管规模首次超过1,000亿美元。

图:全球影响力基金历年资管规模

在过去十年,影响力基金的资管规模以每年35%的速度增长,远远超过更广泛的私募市场增长率。

无论是源于影响力投资,还是通过更广泛的投资工具进行部署,可持续投资(与环境相关)成为核心主题。

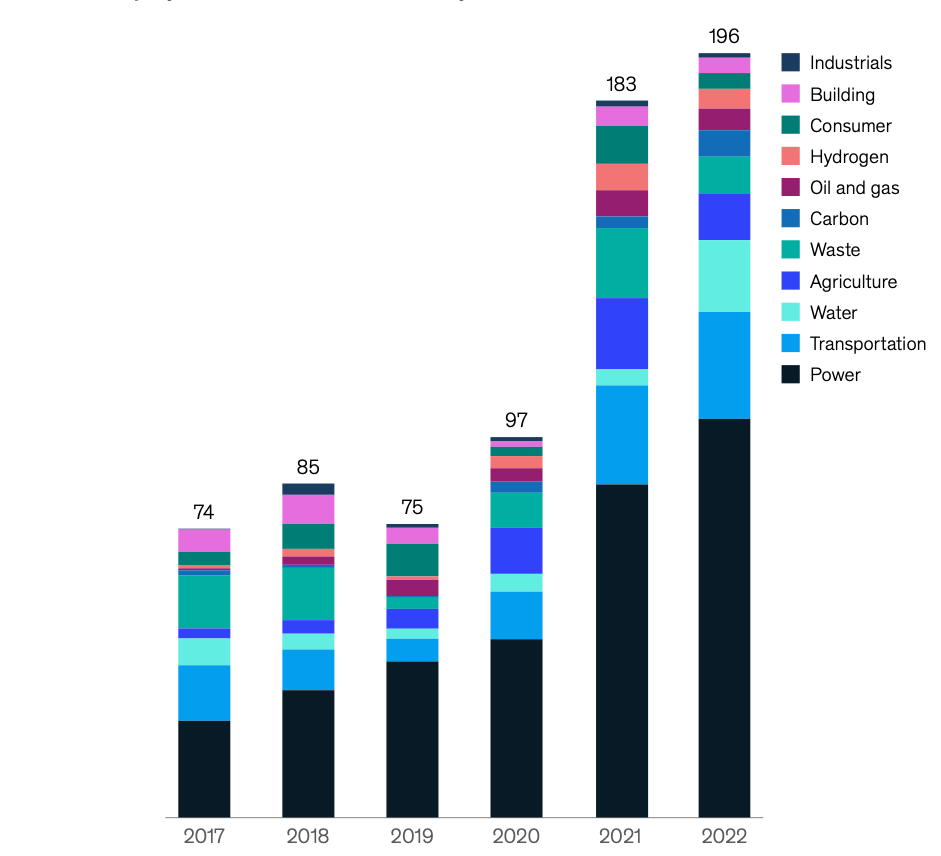

根据麦肯锡的研究,去年全球私募市场气候技术领域的交易量逆势增长7%,创下近 2000 亿美元的历史新高。

图:全球私募市场气候技术领域的交易量

其中,大约40%用于风险投资战略,凸显了私募股权投资在开发新气候技术方面的重要性。

去年,有五项少数股权投资投向了估值超过50亿美元的企业:分别专注于可再生能源发电,交通电气化、水和建筑设备领域。

电力行业连续三年蝉联可持续投资的主要目标行业,占所有交易活动的一半以上。

此外,交通运输行业,包括对电动汽车制造和电动汽车充电基础设施的投资,以14%的交易量位居第二。

与2021年相比,交易量增长最快的行业是水相关行业——投资增长超过了四倍;而碳相关的投资活动自2017年以来每年增长38%。

私募市场争取更大的多元化

多元化、公平性和包容性(DEI)已经成为私募市场参与者募资、招聘和投资环节的重要组成部分。

曾有LP表示,在其他条件相同的情况下,愿意将两倍的资本分配给性别多元化的交易团队,将近三倍的资金分配给种族或种族多元化的交易团队。

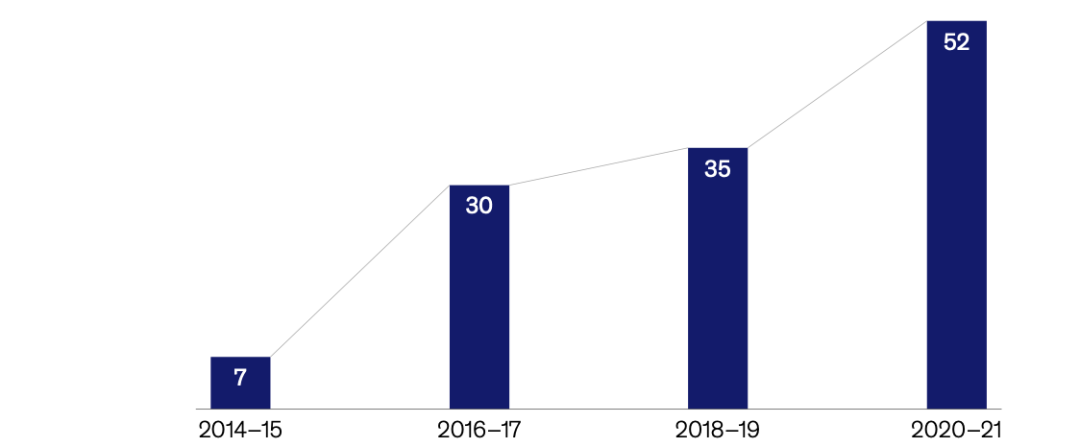

自2014年以来,在募资过程中报告内部多元化数据的私募股权基金占比稳步上升,并在2020-21年均超过50%。

图:报告内部多元化数据的私募股权基金占比

尽管 DEI 对于GP和LP来说愈发重要,但在私募股权基金和其他另类投资公司中,女性占比仍然存在差距。

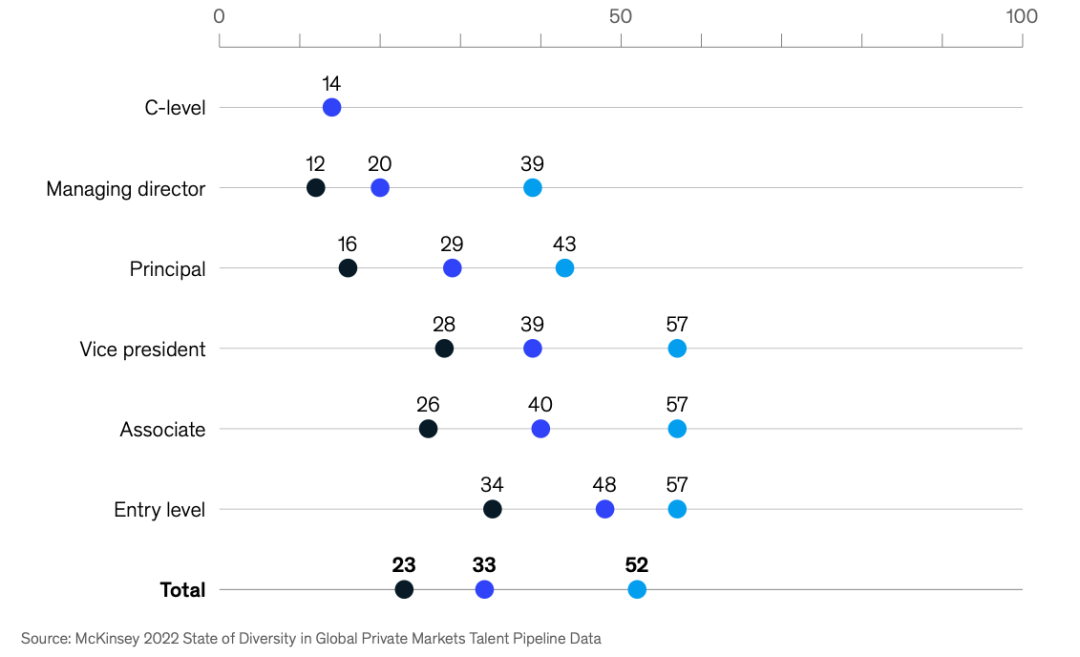

2022年,麦肯锡在年度职场女性报告中,调查了300多家组织的400,000名员工,其中有42家私募股权基金,相关员工数量为60,000多人。

在北美私募市场中,女性员工占所有entry-level级别职位的一半左右。

但随着资历的增加,女性占比逐渐下降:女性在principal及以上级别的职位中所占比例不到三分之一。

虽然下降的部分原因是历史上不平衡的人才储备结构,但女性的晋升率也较低。

在全球私募股权行业中,女性担任非投资职位的比例高于投资职位。

图:全球私募股权市场女性占比

而在entry-level级别中,女性占非投资职位的57%,却仅占投资职位的34%。

在投资性职位中,更高资历级别的女性占比出现更显著的下降。

从entry-level级别到董事总经理,担任投资职位的女性比例下降了22个百分点,而担任非投资职位的女性比例下降了18个百分点。

投资和非投资角色的最大跌幅发生在principal级别。

为此,私募股权基金管理人可以通过三种方式来提高女性人数:外部招聘、内部晋升和减员。

横向招聘可以成为增加私募股权基金高级职位代表性的权宜之计。

随着时间的推移,解决性别之间在晋升和流失率方面的差异有助于解决高级职位女性占比低的问题。

在晋升初期,男性和女性之间的晋升率差异可能会导致之后的「断崖」,即下一级别职位的性别差距大于5%。

由于LP推动在募资环节共享数据,私募市场DEI的格局正在发生很大变化。

不过,GP计算和报告DEI的方法差异很大,LP 对DEI的期望和定义也大相径庭。

在未来几年,这种情况可能会逐渐好转。

LP、GP和更广泛的利益相关方需要同类指标来比较私募市场的DEI计划,这也有利于基金管理人更好地衡量其DEI进展。

当然,要取得进步,基金管理人需要采取一些行动,以下是五种可供参考的做法。

第一,通过清晰的指标和监控体系来提高DEI的透明度。

第二,关注投资环境中每个职位所需的技能和能力来改善招聘流程,实现多元化的招聘。

第三,提高每个角色成功所需条件的透明度,消除晋升过程的偏见。

第四,为女性等少数代表性群体提供相应指导和相应资助。

第五,通过培养公平和包容的文化来减少人员流失。

不过,唯有时间才能证明,LP对GP的压力是否足以成为改变私募市场ESG面貌的催化剂。