实务分享|私募股权投资基金所得税缴纳详细解析

发布者:金融小镇网 发布时间:2023-12-25 13:49:09现有制度中对于基金管理人登记和基金备案等方面的管理逐年更新,渐趋系统;而因为法律法规和规范性文件的迭代,投资人对于相关税收规定的理解和适用极易导致偏差和错误。本文将根据现行法律法规和规范性文件(不考虑各地方的税收优惠政策),针对私募基金各层面的所得税逐一分析,如有不当之处,欢迎讨论。

私募基金所得税缴纳主体

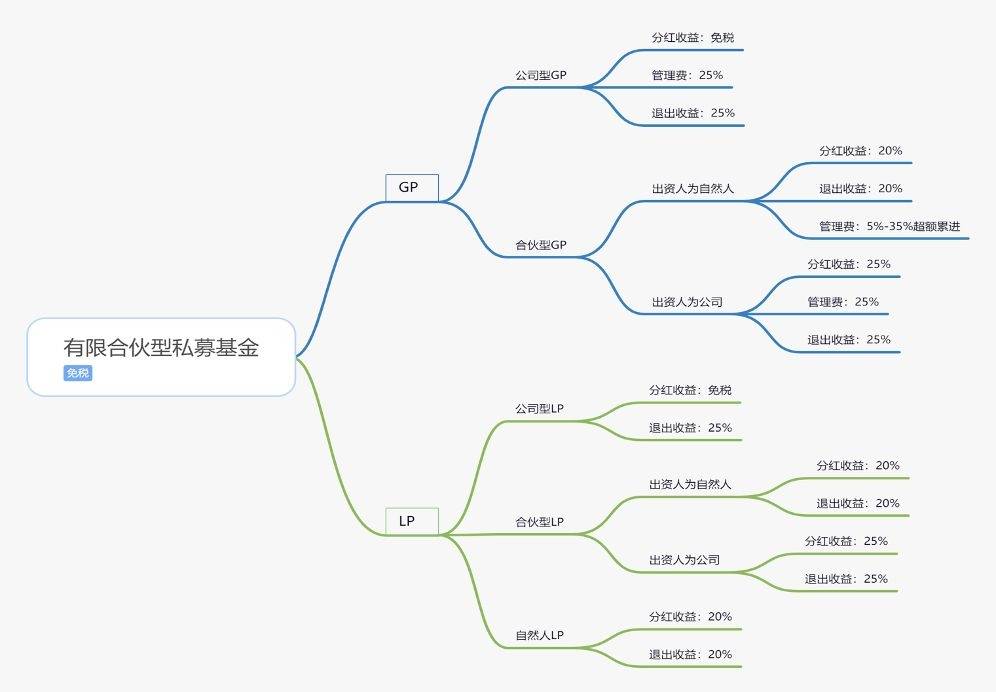

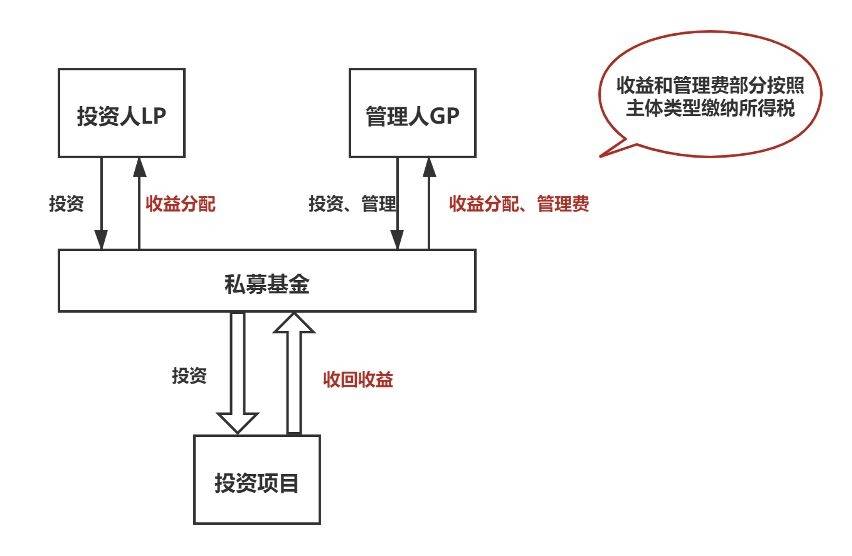

虽然不同的组织类型会导致纳税主体不同,但各类型的私募基金的基本架构大致相同,基金上层均由单一管理人(GP)和若干投资人(LP)构成,本文暂不考虑双GP单管理人情形,具体如下图所示: 根据上图可知,私募基金所得税缴纳主体包括基金、投资人和管理人三方。

根据上图可知,私募基金所得税缴纳主体包括基金、投资人和管理人三方。

有限合伙型基金在基金层面所得税缴纳情形

《国务院关于个人独资企业和合伙企业征收所得税问题的通知》(国发〔2000〕16号)规定,自2000年1月1日起,对个人独资企业和合伙企业停止征收企业所得税,其投资者的生产经营所得,比照个体工商户的生产、经营所得征收个人所得税。综上,有限合伙型私募基金不作为所得税纳税主体,其应税所得会在投资者层面要求缴纳,投资者(LP)将根据其收益分配按照主体类型分别缴纳所得税。

有限合伙型基金在投资人层面所得税缴纳情况

合伙企业型LP

《中华人民共和国企业所得税法(2018修正)》第一条规定,在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。个人独资企业、合伙企业不适用本法。《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)规定,合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。合伙企业生产经营所得和其他所得采取“先分后税”的原则。《国家税务总局关于<关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函〔2001〕84号)第二条【关于个人独资企业和合伙企业对外投资分回利息、股息、红利的征税问题】规定,个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股利、红利所得,按“利息、股息、红利”所得应税项目计算缴纳个人所得税。综上,合伙企业型LP因为在合伙企业层面不缴纳所得税,故向上穿透至自然人投资者,所得税缴纳情况具体为:(1)分红收益:按投资者个人“利息、股息、红利收入”,适用20%税率;(2)退出收益:按投资者个人“财产转让所得”,适用20%税率。合伙企业型LP向上穿透为公司的,因为非直接投资,不适用居民企业之间投资免税规定,故所得税缴纳情况具体为:(1)分红收益:按“利息收入”计算所得税,税率为25%;(2)退出收益:按“转让财产收入”计算所得税,税率为25%。

自然人LP

《中华人民共和国个人所得税法(2018修正)》第三条规定,个人所得税的税率;(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。故,自然人LP所得税缴纳情况具体为:(1)分红收益:按“利息、股息、红利收入”,适用20%税率;(2)退出收益:按“财产转让所得”,适用20%税率。

有限合伙型基金在管理人层面所得税缴纳情况

《关于印发关于个人独资企业和合伙企业投资者征收个人所得税的规定的通知》(财税〔2000〕91号)(本法规已被部分废止,但文引用条款仍有效)附件一第四条规定,个人独资企业和合伙企业每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%~35%的五级超额累进税率,计算征收个人所得税。故,合伙企业型GP向上穿透为自然人的,所得税缴纳情况具体为:(1)分红收益:按投资者个人“利息、股息、红利收入”,适用20%税率;(2)退出收益:按投资者个人“财产转让所得”,适用20%税率;(3)管理费:按投资者个人“生产经营所得”,适用5%~35%的五级超额累进税率。合伙型GP向上穿透为公司的,因为非直接投资,不适用居民企业之间免税原则,所得税缴纳情况具体为:(1)分红收益:按照“利息收入”计算所得税,税率为25%;(2)退出收益:按照“转让财产收入”计算所得税,税率为25%;(3)管理费:按照“提供劳务收入”计算所得税,税率为25%。

计算公式

(一)自然人LP和合伙企业LP/GP分红应纳税额的计算

应纳税额=应纳税所得额*适用税率=分红收入/转让所得*20%

(二)自然人LP和合伙企业LP退出所得应纳税额的计算

应纳税额=应纳税所得额*20%应纳税所得额=合伙份额转让收入-合伙份额原值-合理费用(按照有关规定支付的税费)

(三)合伙企业GP管理费所得应纳税额的计算

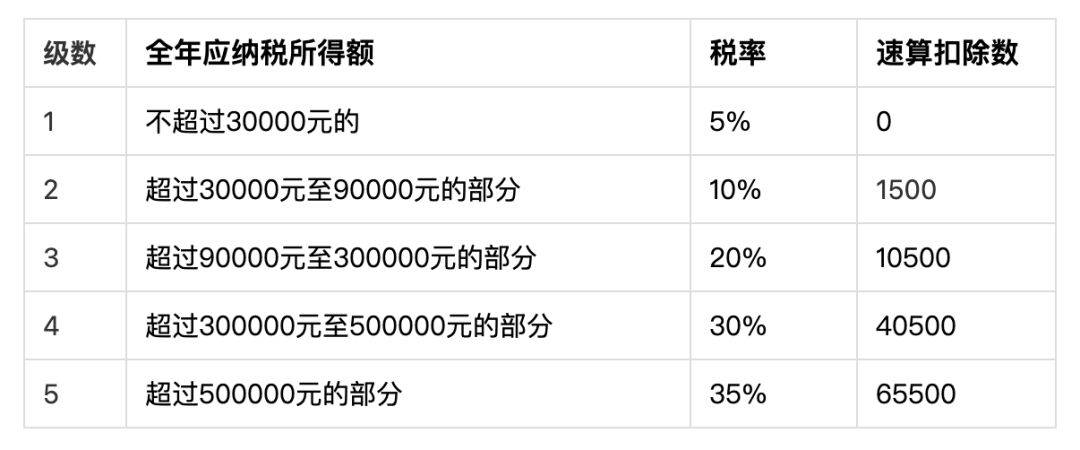

根据《关于2018年第四季度个人所得税减除费用和税率适用问题的通知》(财税〔2018〕98号)规定,2018年10月1日以后合伙企业应纳税额按照下表计算: