2023年开年VC/PE报告:成立733支基金,AIGC投资持续升温

发布者:金融小镇网 发布时间:2023-02-15 14:59:25

2023年1月VC/PE市场:新基金数量回落,市县级基金加速新设,浅盘近期AIGC投融资。

核心发现

新成立基金数量回落,机构活跃度同步降低

市县级基金加速设立,地区差异逐渐放缓

假期影响下投资市场再度降温,投资机构脚步放缓

AIGC领域TOP案例展示,头部机构早有涉猎

新设基金数量回落 机构活跃度降低

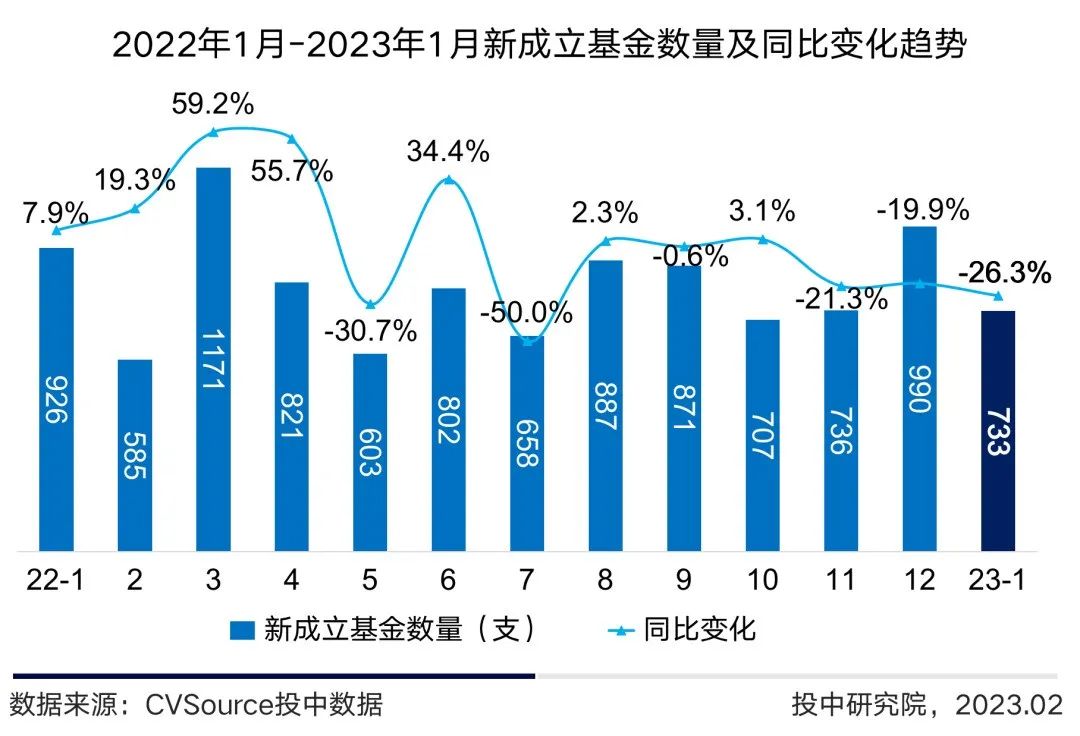

2023年1月,中国VC/PE市场新成立基金数量共计733支,同比下降26.3%,后疫情时代,虽政策放宽,而新冠导致的沟通效率降低叠加市场对于春节避险情绪的影响,使得本期募资回落早有预兆。但月底复工以来,多项政策纷纷落地,经济复苏态势显著,市场有望加速回暖。

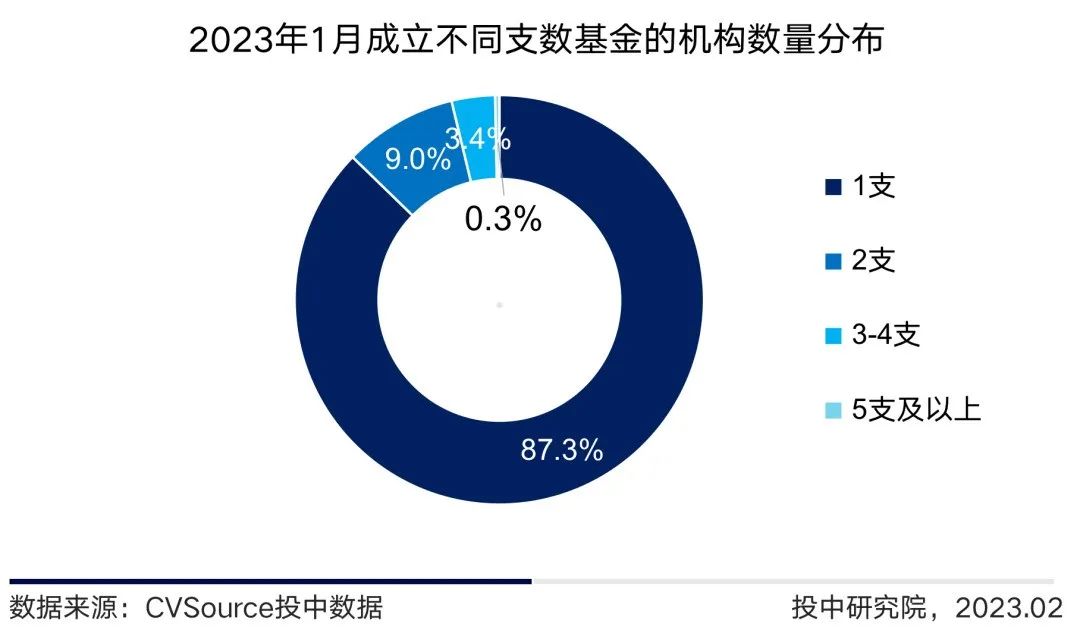

2023年1月,共有613家机构参与设立基金,87.3%的机构成立1支基金,9%的机构完成2支基金新设,3.7%的机构完成3支及以上基金新设。本月兴橙资本、新鼎资本、鼎晖投资、南粤基金、临芯投资等机构募资较活跃,新设基金均在3支及以上。

市区县级基金加速设立

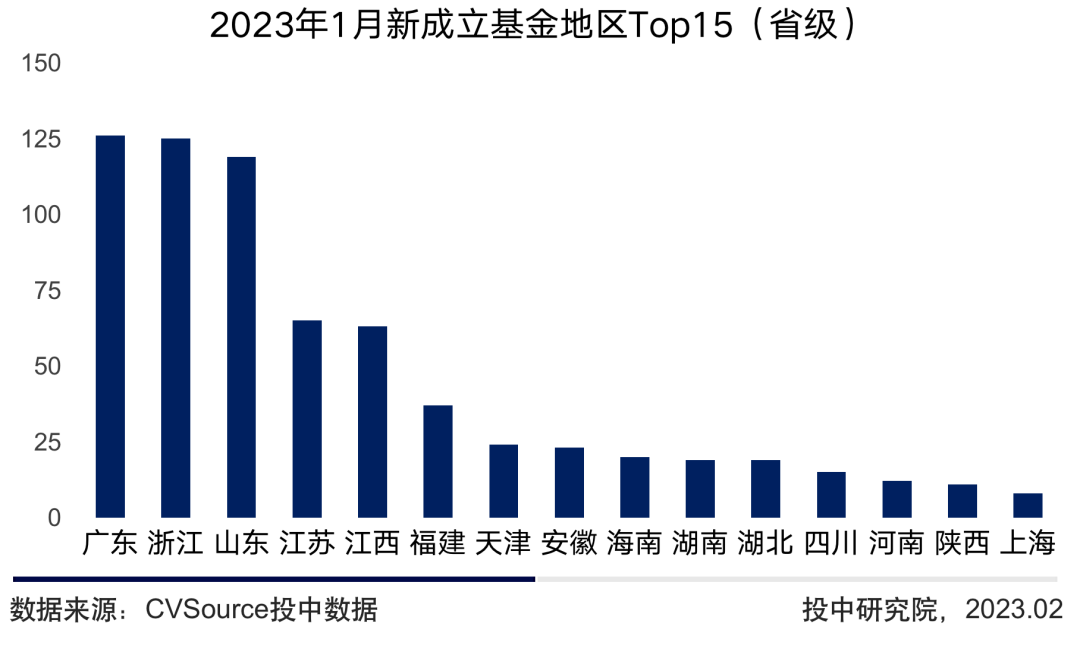

2023年1月,从地区分布来看,广东、浙江、山东新成立基金数量为全国Top3,对应数量依次为126支、125支、119支。而其他全国前列的热门地区仍然在继续努力探索创新,完善基金运作体系,江西、天津、安徽等地在2022年即政策频发,新设基金数量同比逆势上升。

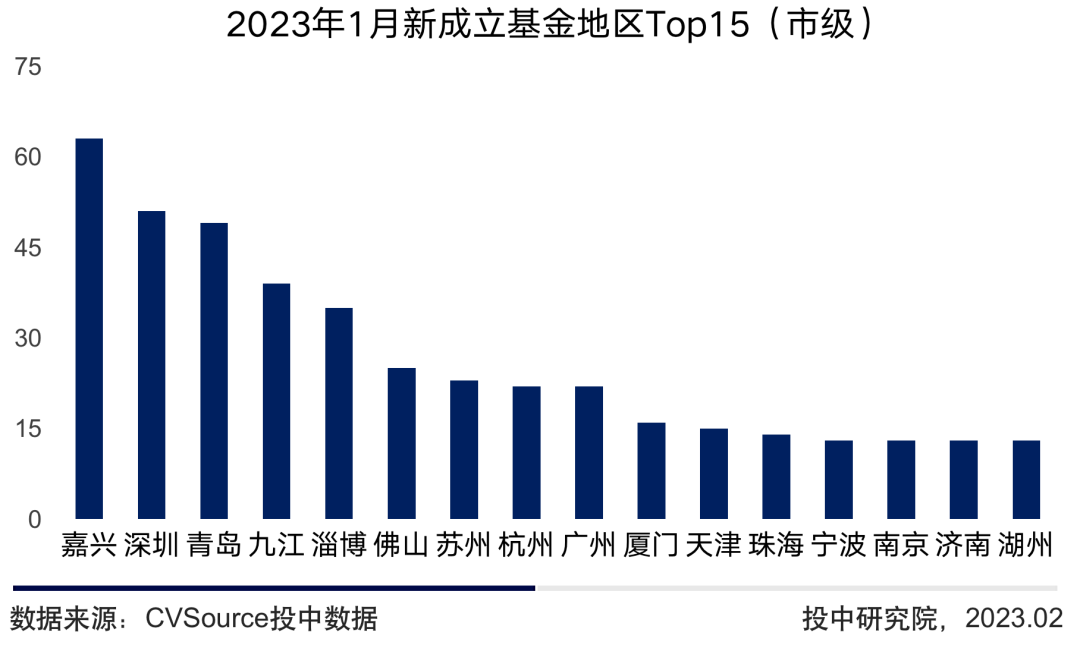

本期新设基金数量Top15市级地区数量均在13支及以上,且断层现象大幅放缓,地区差异缩小。同时大量的区县级政府在加速经济发展,引进优质项目的前提下,纷纷研究设立政府基金、产业投资基金等,区县级地区逐渐成为招商引资的主要战场。

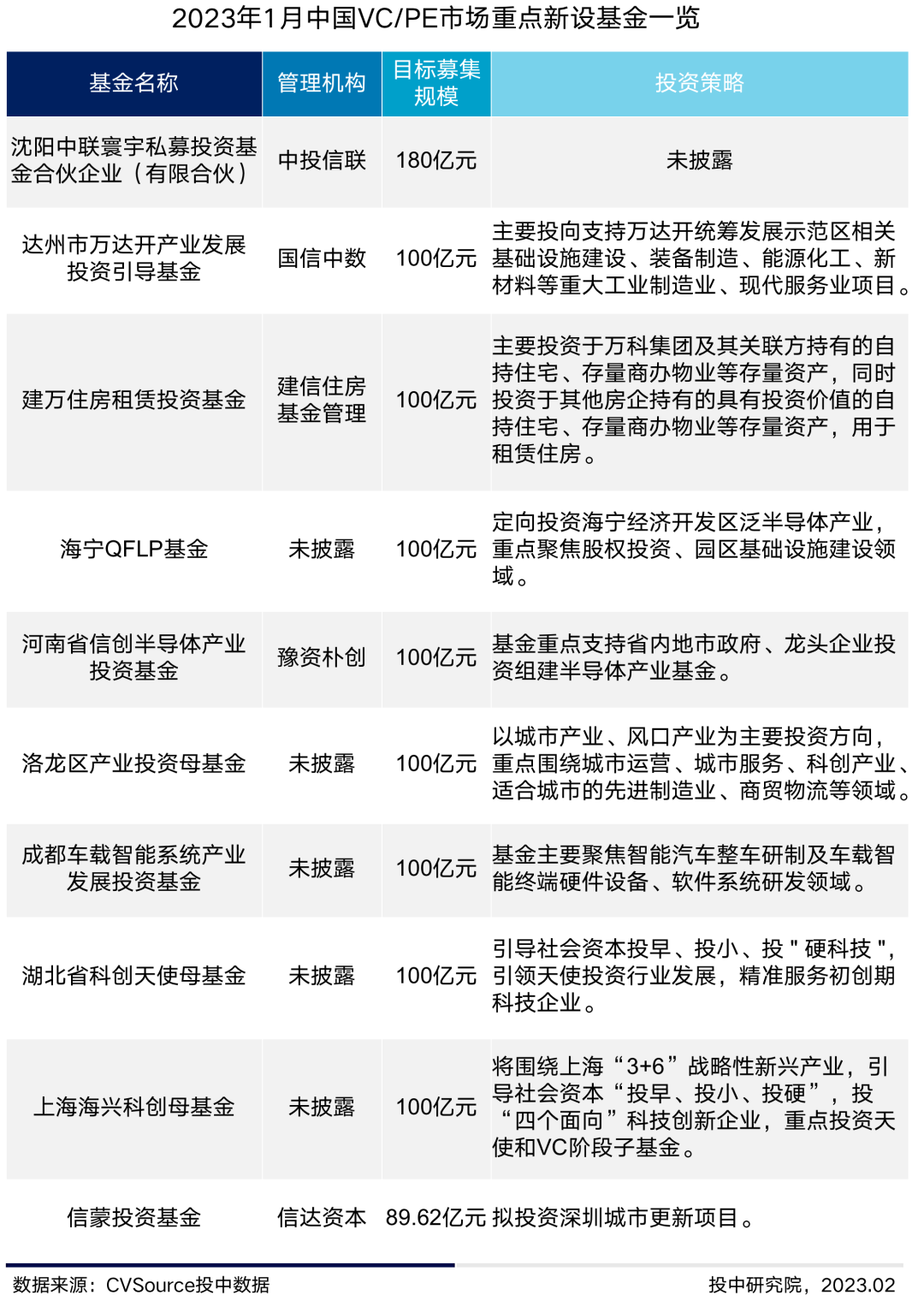

重点完成募集案例

2023年1月,多地围绕当地重点产业发展目标设立多支大规模基金,河南、四川、湖北等地尤为活跃。重点基金主要投资策略多以科创、制造、半导体和基础设施等方向为主。

区域性百亿基金纷纷新设

2023年1月,重点募集完成基金中人民币基金占多数,而美元基金募集规模更为突出。管理机构两极分化仍然显著,完成基金多现头部机构或国资背景。

第二部分

VC/PE市场投资分析

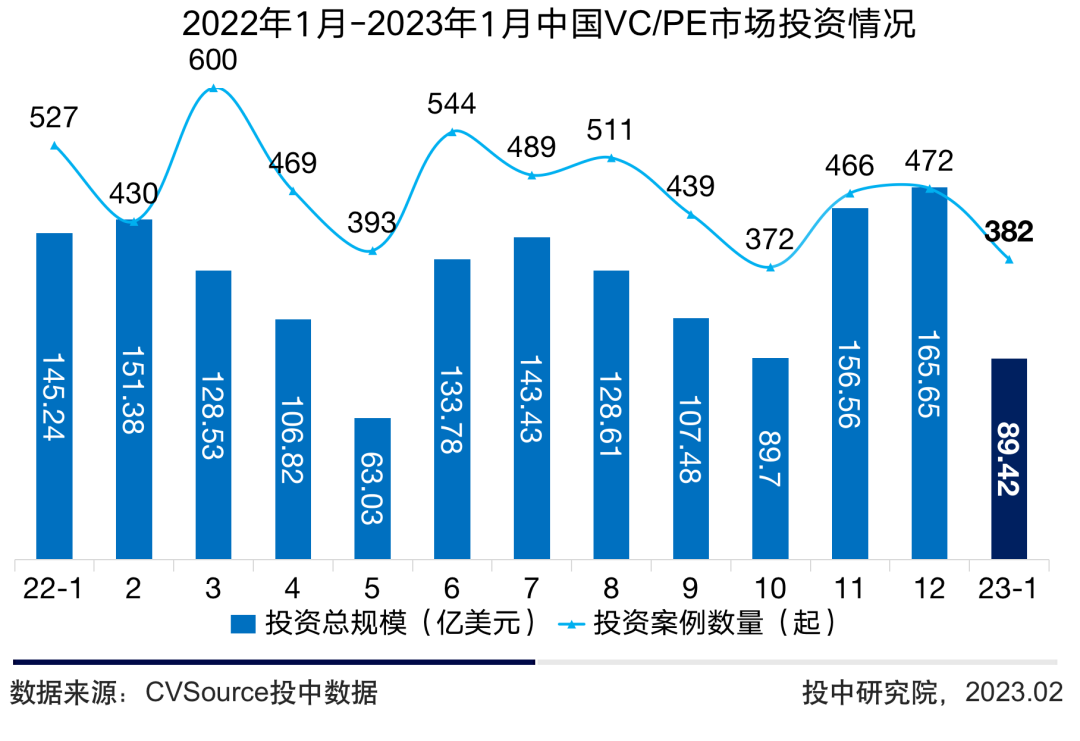

VC/PE投资机构脚步放缓

2023年1月,投资案例数量382起,投资规模89.42亿美元,经过了一段时间的疫情、全球经济、大国博弈等等环境因素风云变幻的前提下,市场逐渐复苏,而开年叠加春节假期的影响下,使得资本脚步有所放缓。

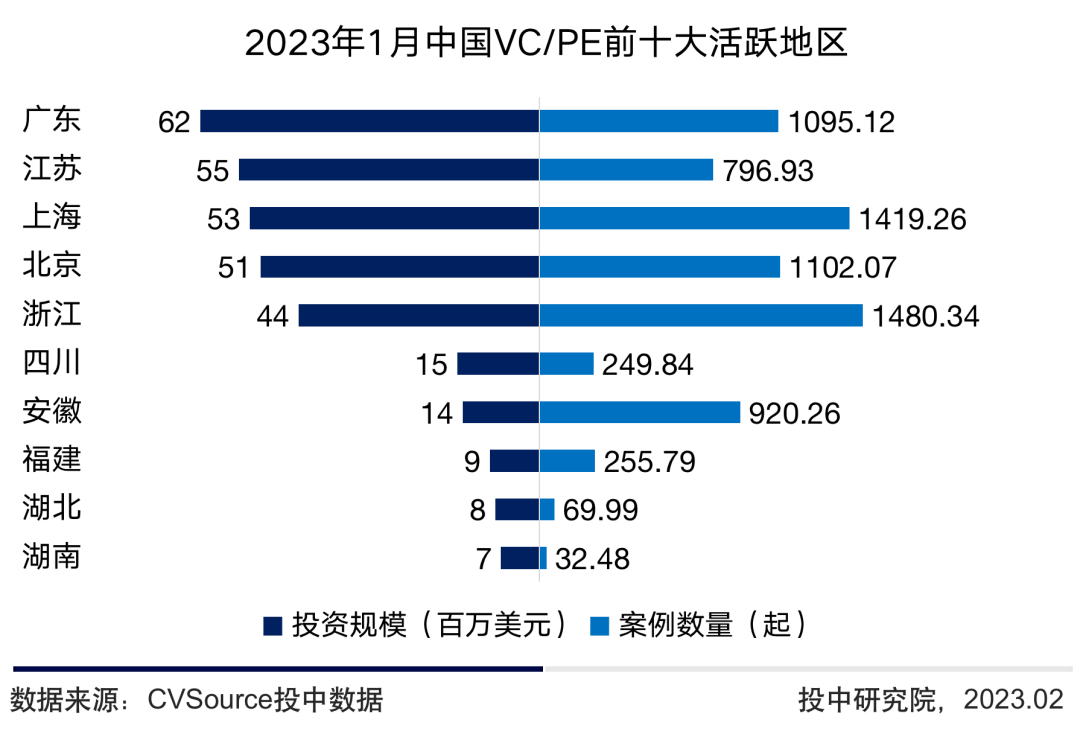

本期活跃地区中,广东省项目获投数量持续领跑,浙江、上海项目获投规模较为突出,不分伯仲。

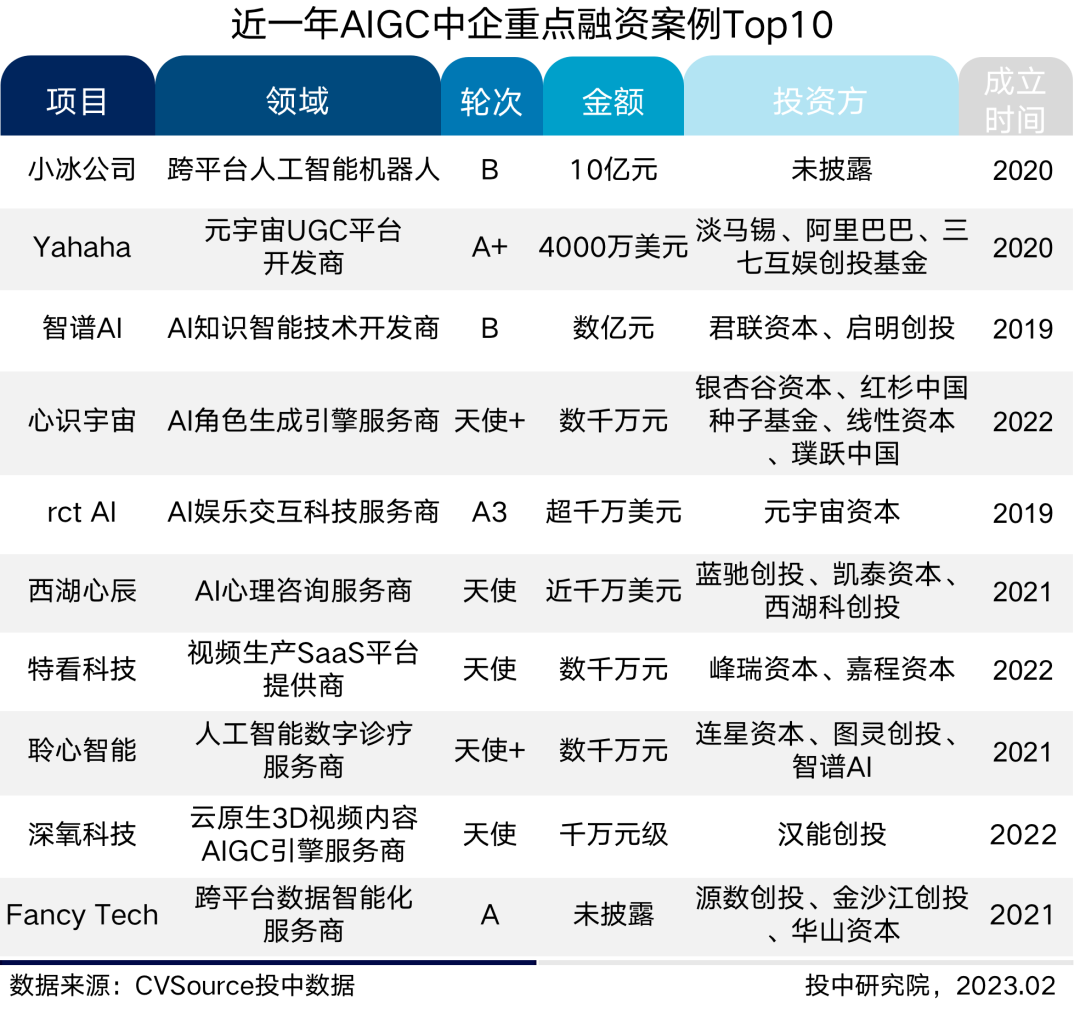

浅盘近期AIGC投融资

AIGC自2022年11月ChatGPT概念出现以来日渐火热,相关项目受关注度陡然升高。参考近期火热融资项目来看,成立时间大多在2-3年左右;同时,红杉、高瓴、君联资本等头部机构早有涉猎其中。

2023年1月,IT及信息化行业位居首位,完成93起融资事件,同比下降27%,规模降幅近六成;市场显著降温的前提下,硬科技作为市场主导产业仍保持领先。同时,对于国家导向和战略性有高度的契合性的先进制造、生物医药等领域活跃度相比之下有所上升。

前十大活跃行业中,能源及矿业项目关注度与日俱增,同比逆势攀升。“十四五”为“双碳”目标实现的战略关键期,能源结构调整是我国实现碳中和的关键实施路径。国家政策支持的新产业方向里能源相关领域在逐步增加,能源产业迎来高质量发展机遇,资本对于相关领域出手愈发频繁。

硬科技主导市场 能源领域持续升温

A轮交易持续领先 国资机构出手频繁

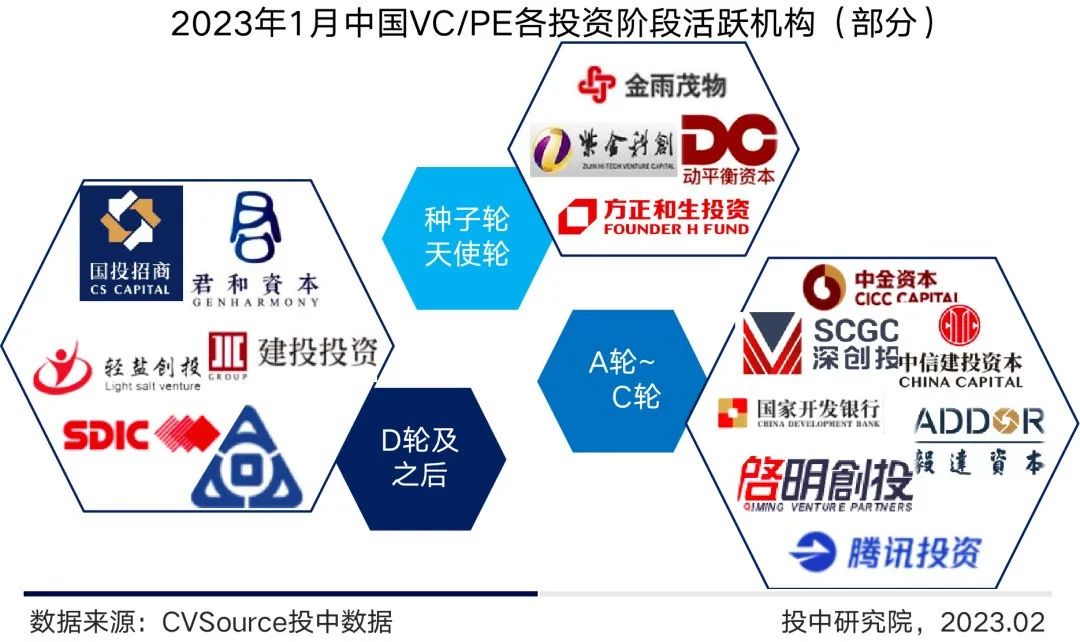

2023年1月,中国VC/PE市场中VC阶段融资仍处于主导地位,其中A轮融资数量再度领先,涉及交易136起,市场占比达到35.6%。不同以往的是,在市场整体降温下,上市及以后阶段融资受影响较小,VC/PE机构出手占比有所增加,涉及交易规模领先与其他阶段融资。

细分各轮次投资方数据,深创投、毅达资本、腾讯投资等头部机构本期出手集中在A轮~C轮阶段,值得注意的是,各阶段活跃机构中频现政府投资平台,各地方政府在政策扶持同时,对于市场的资金助力也在同步增加。

热门行业活跃地区及轮次分布

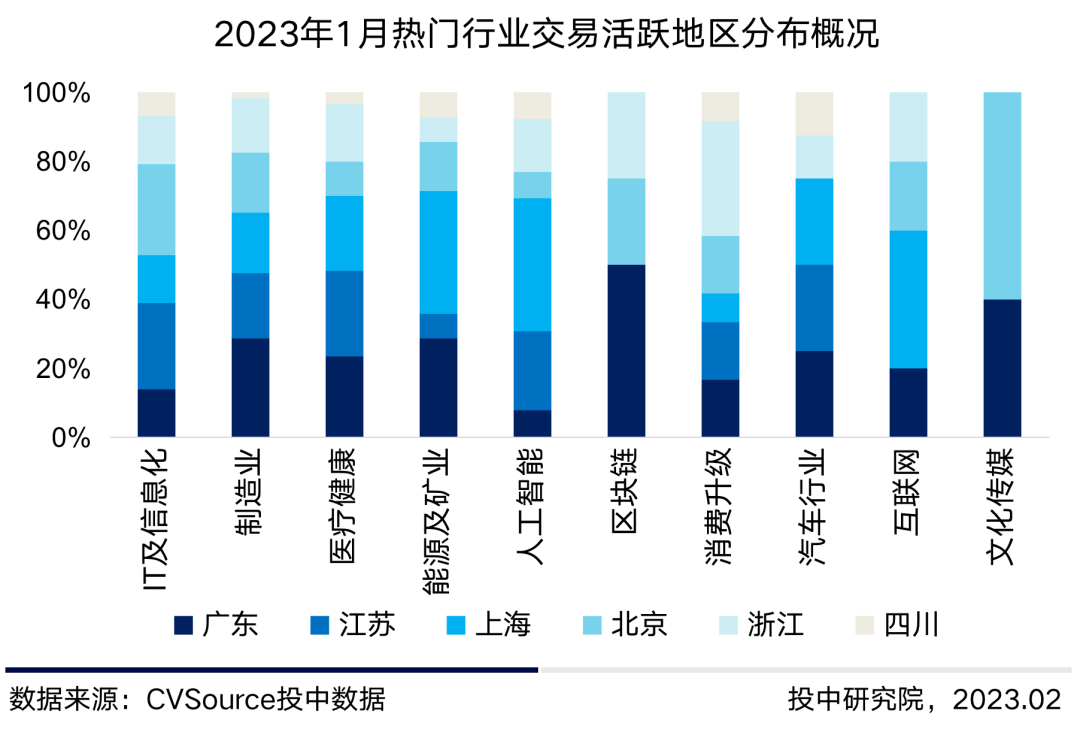

2023年1月,热门行业涉及的交易活跃地区细分下,制造业和医疗健康领域项目分布较为平均,主要在北上广及江苏地区;人工智能及互联网企业多聚集于上海地区;四川省获得融资的项目中,汽车行业占比较大。

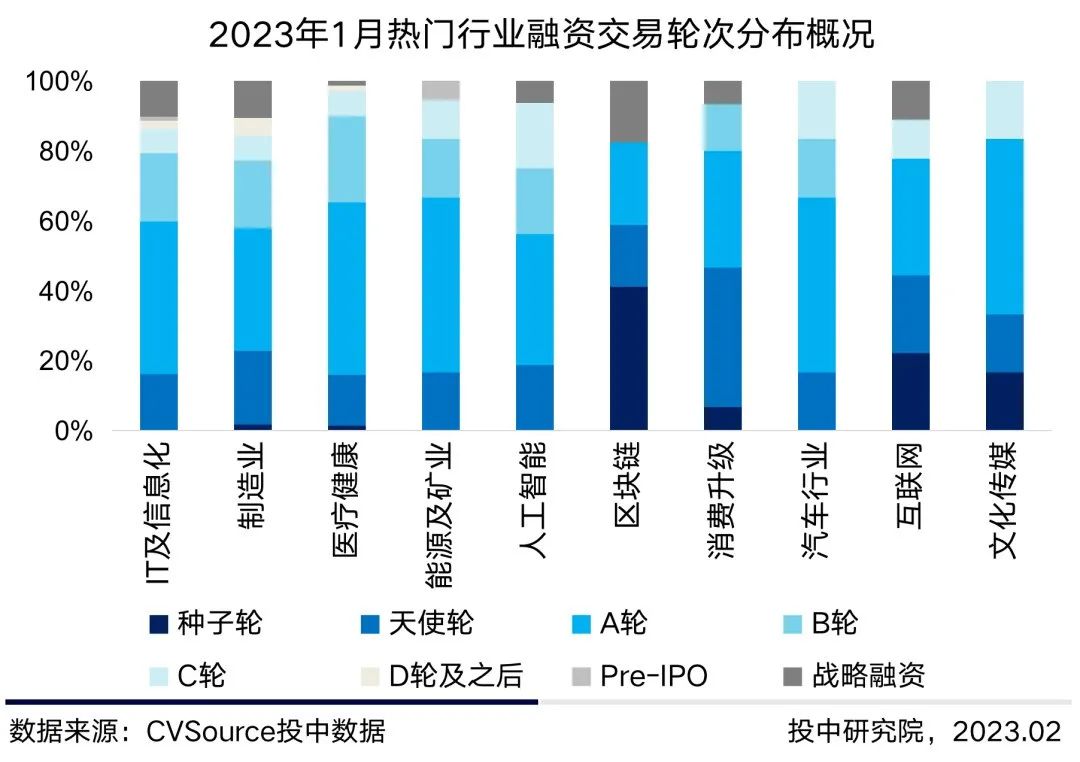

本期热门行业涉及的融资交易轮次中,区块链、消费升级、互联网等领域项目早期交易占比较大;人工智能、制造业、IT及信息化等领域中后期融资占比相对于其他行业更为突出。

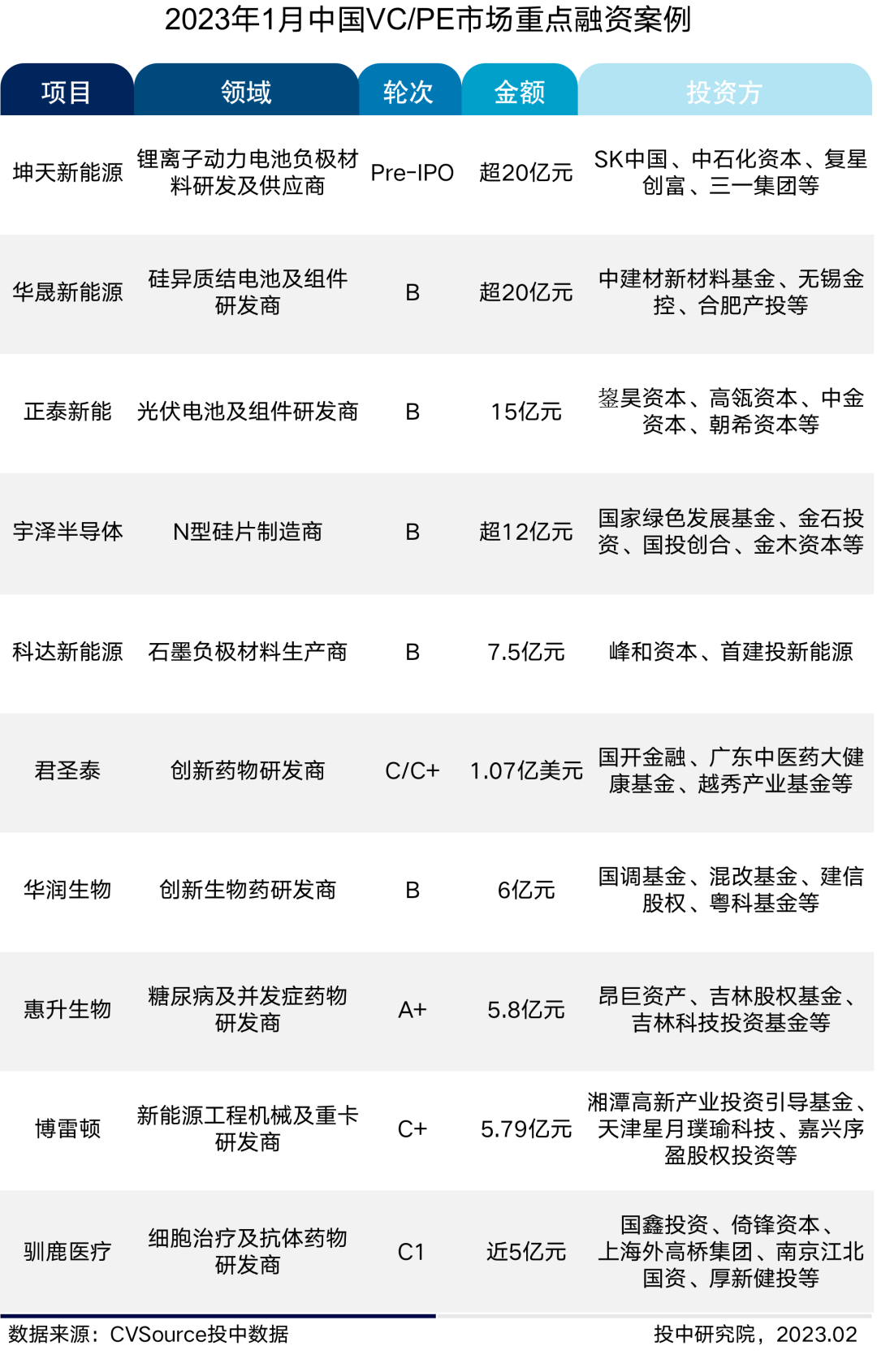

重点融资案例Top10

来源:投中网